L’Axe 1 du CEPREMAP regroupe les activités de recherche en macroéconomie.

Observatoire Macroéconomie

Direction : François Langot, Fabien Tripier

Page dédiée : Observatoire Macro

Consolidation budgétaire et risque de hausse de la dette publique

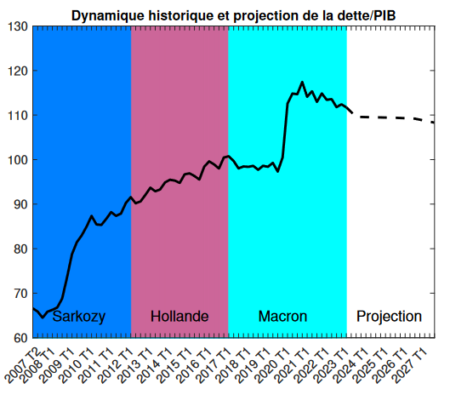

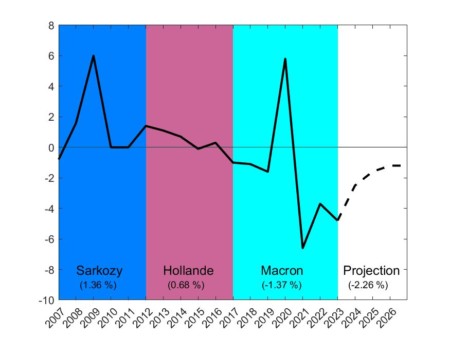

Après de nombreuses années de déficit public, 2024 est marquée par une brutale dégradation des comptes publics se concluant par l’ouverture d’une procédure de déficit excessif par l’Union européenne. Le gouvernement doit démontrer sa capacité à maîtriser ses finances publiques. Maîtriser les finances publiques nécessite dans un premier temps de stabiliser le ratio dette sur PIB, pour ensuite parvenir à le réduire durablement. Au-delà de cette inversion de tendance, le risque que la dette publique connaisse, à l’avenir, de nouvelles hausses doit aussi être limité. En effet, l’économie française sera toujours heurtée par des aléas conjoncturels pouvant dégrader ses finances publiques. Quelle politique permettrait d’inverser la dynamique de la dette publique tout en limitant le risque de hausses futures de la dette en cas de conjoncture défavorable ?

Réduction de la dette publique française : quelles implications pour les choix budgétaires de l’État ?

Note Observatoire Macro n°2024-2 – août 2024 Depuis le 19 juin 2024, la France est placée en « procédure pour déficit excessif » par la Commission Européenne : la soutenabilité, telle qu’elle est définie par le...

Comment réduire la dette publique sans entraver la croissance économique, ni accroître les inégalités ?

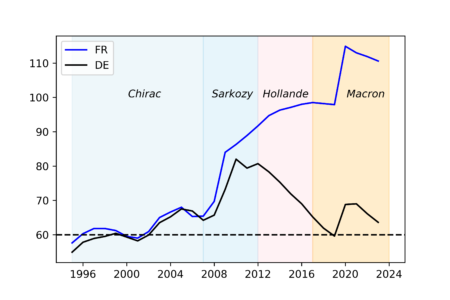

La dette publique française s’élève en 2023 à 3 088,2 Md€, soit 111,7 % du PIB. La hausse des taux d’intérêt et nos engagements européens doivent conduire le gouvernement à désendetter l’État. Sans accroître les prélèvements obligatoires, sur quelles dépenses publiques doit porter l’effort budgétaire ? Notre analyse fixe une réduction permanente de 20 Md€ par an des dépenses publiques (soit 90 Md€ sur 4,5 années). Si elle s’opère via une baisse de la consommation publique, alors la croissance est réduite et les inégalités croissent. Si ce sont les transferts qui baissent uniformément, alors la croissance est maintenue car l’offre de travail est stimulée. Mais les inégalités progressent. Le seul ajustement permettant de concilier un désendettement public tout en renforçant la croissance et en contenant les inégalités est d’engager une baisse des transferts bismarckiens, partiellement compensée par une hausse des transferts beveridgiens.

Quelles sont les incertitudes autour du projet de loi de finances 2024 ?

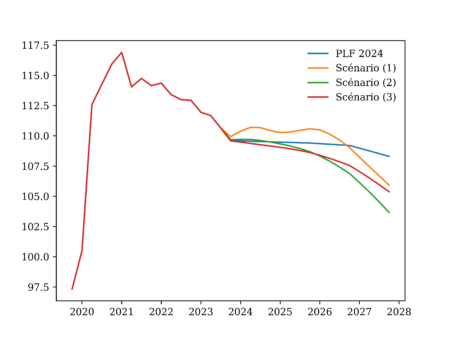

Note de l’Observatoire Macro n°2023-03 Les projections concernant l’activité économique et les finances publiques du projet de loi de finances (PLF) 2024 prévoient, sur la période 2023-2027, de stabiliser le ratio de la dette publique...

Note de l’Observatoire Macro n°2023-02. Projections de la dette publique française : un manque d’ambition risqué

Le projet de loi de finances 2024 du gouvernement vise à stabiliser la dette publique rapportée au PIB dans les années à venir. Il prévoit seulement une très légère décrue à l’horizon 2027 : de 109,6 % en 2023 à 108,3 % en 2027. Dans cette note, nous discutons de la plausibilité de cette dynamique, et du risque de remontée de la dette publique, puisque le budget est présenté avec des déficits primaires de façon continue sur la période.

Dynare

Dynare est une plateforme logicielle qui permet de manipuler une grande variété de modèles économiques, en particulier les modèles dynamiques et stochastiques d’équilibre général (DSGE) et les modèles à générations imbriquées (OLG).

Responsables : Stéphane Adjémian, Sébastien Villemot

Site propre : Dynare.org

DBnomics

DBnomics est un aggégateur de séries économiques de référence. Il permet de consulter sur une même plate-forme un immense univers de données et d’appeler depuis vos outils statistiques les versions journalisées.

Site propre : db.nomics.world