Note de l’Observatoire Macro n°2024-01

La dette publique française s’élève en 2023 à 3 088,2 Md€, soit 111,7 % du PIB. La hausse des taux d’intérêt et nos engagements européens doivent conduire le gouvernement à désendetter l’État. Ainsi, dans la loi de finances de 2024, le ratio dette sur PIB devait être ramené à 108,3 % en 2027. Alors qu’en 2023, les prévisions de croissance étaient favorables, une réforme des retraites et une loi de finances plus ambitieuses auraient pu réduire davantage la dette. Avec une croissance revue à la baisse, ces politiques de désendettement deviennent encore plus urgentes.

Sans accroître les prélèvements obligatoires, sur quelles dépenses publiques doit porter l’effort budgétaire ? Cette note identifie selon la dépense considérée, consommation publique, transferts bismarckiens indexés sur les revenus (retraite, chômage) et transferts beveridgiens (santé, pauvreté,…), les effets sur les objectifs de croissance, d’endettement et d’inégalités.

Notre analyse fixe une réduction permanente de 20 Md€ par an des dépenses publiques (soit 90 Md€ sur 4,5 années). Si elle s’opère via une baisse de la consommation publique, alors la croissance est réduite et les inégalités croissent. Si ce sont les transferts qui baissent uniformément, alors la croissance est maintenue car l’offre de travail est stimulée. Mais les inégalités progressent. Le seul ajustement permettant de concilier un désendettement public tout en renforçant la croissance et en contenant les inégalités est d’engager une baisse des transferts bismarckiens, partiellement compensée par une hausse des transferts beveridgiens. Pour ne pas réduire la croissance, l’économie de 20 Md€ par an devrait être le résultat d’une baisse de la consommation publique de 4,9 Md€, d’une réduction des transferts bismarckiens de 29,4 Md€ et d’une hausse des transferts beveridgiens de 14,3 Md€, ramenant alors la dette à 105,7% du PIB.

Grâce à ce cadre d’analyse, nous proposons un ajustement pour les prochaines années qui tient compte des contraintes imposées par les choix passés du gouvernement. Il repose sur des réductions de 10 Md€/an pour la consommation publique, et de 19,3 Md€ pour les transferts bismarckiens. Il est accompagné d’une hausse de 9,3 Md€ des transferts beveridgiens. Dans ce cas, la croissance n’est plus que 1,47 % (soit une perte de 0,17 point de pourcentage par rapport à la LF 2024) et les inégalités progressent jusqu’à 4,91 (au lieu de 4,83 avec la LF 2024). Cette baisse des transferts bismarckiens peut résulter d’une baisse des pensions de retraite via leur désindexation par rapport à l’inflation sur deux années. La hausse de 9,3 Md€ des transferts beveridgiens (minima sociaux et vieillesse, santé…) limiterait les conséquences négatives sur les inégalités des autres ajustements budgétaires.

François Langot, Professeur à l’Université du Mans et directeur exécutif de l’Observatoire de Macroéconomie flangot@univ-lemans.fr

Jocelyn Maillard, économiste à l’Observatoire de Macroéconomie jocelyn.maillard@cepremap.org

Selma Malmberg, Doctorante au CEPREMAP, selma@dynare.org

Fabien Tripier, Professeur à l’Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@dauphine.ps

Jean-Olivier Hairault, Professeur à l’Université Paris I et directeur scientifique de l’Observatoire de Macroéconomie jean-olivier.hairault@psemail.eu

Comment citer cette publication : « Comment réduire la dette publique sans entraver la croissance économique, ni accroître les inégalités ?» F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O. Hairault, Note de l’Observatoire de Macroéconomie du Cepremap, n°2024-1, mars 2024.

Pourquoi l’État est-il contraint de baisser ses dépenses publiques ?

La dette publique de la France s’élève en 2023 à 3088,2 Md€, soit 111,7 % de PIB (1). Du fait de la hausse des taux d’intérêt, renchérissant le coût de la dette, et de ses engagements européens dans le cadre du pacte de stabilité et de croissance, le gouvernement français s’est engagé à désendetter l’État. Dans sa loi de finances (LF) pour l’année 2024, son objectif était de ramener ce taux d’endettement à 108,3 % du PIB à l’horizon 2027 (soit -3,4 points de PIB par rapport à 2023).

Un État peut se désendetter facilement s’il bénéficie d’un contexte macroéconomique favorable, i.e. lorsque la croissance économique est forte et le taux d’intérêt réel faible. Ces deux conditions étaient encore présentes dans la LF 2024, ce qui a conduit le gouvernement à présenter une trajectoire de désendettement de l’État où l’effort budgétaire était très modéré, les dépenses de consommation publique ne baissant que de 23,3 % à 22,1 % du PIB entre 2023 et 2027 et les transferts de 25,3 % à 24,3 % du PIB, ramenant ainsi les dépenses publiques aux niveaux d’avant la crise COVID. Grâce à la forte croissance prévue, ces très faibles efforts budgétaires laissaient prévoir une réduction de 3,4 points du ratio dette sur PIB. Ce manque d’ambition budgétaire, dans ce contexte pourtant favorable, est un choix risqué : si la croissance prévue ne se réalise pas, alors l’endettement de l’État augmente. Peut-on mieux faire que la stratégie retenue dans la LF 2024 et ainsi prévenir d’éventuels retournements conjoncturels ? Aujourd’hui, dans un contexte de ralentissement économique, comment modifier les dépenses publiques tout en se fixant comme objectifs de soutenir la croissance, de baisser l’endettement et de contenir les inégalités ?

Enjeux macroéconomiques et distributifs d’une baisse des dépenses publiques

Cette note présente les conséquences macroéconomiques et distributives de différents scénarios de baisse des dépenses publiques. Une hausse des impôts est a priori écartée des options du gouvernement. Il est important de tenir compte des conséquences

- macroéconomiques d’une baisse des dépenses publiques car elles peuvent faire échouer l’objectif de réduction de la dette du fait de leurs potentiels effets récessifs sur la croissance économique (2) ;

- distributives d’une baisse des dépenses publiques qui augmenterait les inégalités, pouvant alors remettre en cause l’acceptabilité sociale et politique nécessaire à la mise en œuvre dans la durée d’une politique de désendettement (3).

Le gouvernement fait donc face au problème suivant : comment réduire les dépenses publiques sans entraver la croissance économique, ni accroître les inégalités ?

Nous étudions cette question en distinguant trois grandes catégories de dépenses publiques : les dépenses de consommation publique (comme par exemple l’éducation nationale ou la défense), les dépenses de transferts d’assurance sociale indexés sur les revenus, appelées transferts bismarckiens (pensions de retraite, indemnités chômage et autres revenus de remplacement) et les dépenses de transferts d’assistance sociale, non-indexés sur les revenus, appelés transferts beveridgiens (santé, action sociale et logement, famille et pauvreté). Ces différents postes de la dépense publique s’élèvent à 23,3 % du PIB pour les dépenses de consommation, à 14,1 % pour le transferts bismarckiens et à 11,2 % du PIB pour les transferts beveridgiens en 2023 (4). La distinction entre les transferts bismarckiens et beveridgiens est de première importance lorsque l’un des objectifs du gouvernement est la lutte contre les inégalités : en effet, comme ils sont indexés sur les revenus, les transferts bismarckiens sont par nature inégaux et potentiellement anti-redistributifs, alors qu’au contraire, les transferts beveridgiens sont fortement redistributifs (5).

Méthodologie d’évaluation des scénarios de politique économique

Les conséquences macroéconomiques et distributives d’une baisse de l’une des composantes de la dépense publique sont évaluées dans le cadre du modèle CepreHANK développé par l’observatoire de macroéconomie du CEPREMAP. Dans une première étape de l’évaluation, le modèle est utilisé pour déterminer les chocs qui doivent affecter l’économie française afin que les prévisions du gouvernement se réalisent. Ces prévisions sont celles inscrites dans la LF 2024 : elles concernent les finances publiques et les principales variables macroéconomiques (croissance, emploi, inflation, prix de l’énergie et taux d’intérêt) jusqu’en 2027. Ces chocs modifient la demande des ménages, les marges des entreprises, la productivité du travail, l’offre de travail et les taux d’intérêts. Cette première étape définit donc le contexte économique dans lequel se projetait le gouvernement (6).

Étant donnée cette identification du contexte économique dans lequel le gouvernement se projette, nous procédons dans une seconde étape à l’évaluation de politiques alternatives à celles proposées dans la LF 2024 concernant les dépenses publiques. Les projections ainsi obtenues résultent du comportement des agents économiques faisant face aux mêmes chocs économiques que ceux nécessaires à la réalisation de la LF 2024 (identifiés dans la première étape) mais en présence d’une trajectoire différente de dépenses publiques (l’effet de la politique est donc isolé).

Nous étudions trois scénarios où le gouvernement réduit de 20 Md€ par an ses dépenses par rapport à la LF 2024, la prévision portant sur les 4,5 années à venir (voir tableau 1), soit au total 90 Md€ de réduction sur cette période.

Scénario (1) : cette baisse réduit la consommation publique de -0,62 %/an à partir de son niveau de 2023-T2 (7).

Scénario (2) : cette baisse réduit identiquement tous les transferts (beveridgiens et bismarckiens) de -0,38 %/an à partir de leurs niveaux de 2023-T2 (8).

Scénario (3) : la baisse de 20 Md€ de l’ensemble des transferts se décompose en une baisse de 39 Md€ des transferts bismarckiens et une hausse de 19 Md€ des transferts beveridgiens. A partir de leurs niveaux de 2023-T2, ils évoluent respectivement aux taux de -2,89 %/an et +2,50 %/an (9).

| Consommation publique | Transferts | Transferts bismarckiens | Transferts beveridgiens | |

|---|---|---|---|---|

| 2003-2019 | 0,92 % | 1,72 % | 1,72 % | 1,72 % |

| LF 2024 Δ | 0,48 % (-0,44pp) | 0,79 % (-0,93pp) | 0,79 % (-0,93pp) | 0,79 % (-0,93pp) |

| Scénario 1 Δ | -0,62 % (-1,54pp) | 0,79 % (-0,93pp) | 0,79 % (-0,93pp) | 0,79 % (-0,93pp) |

| Scénario 2 Δ | 0,48 % (-0,44pp) | -0,38 % (-2,10pp) | -0,38 % (-2,10pp) | -0,38 % (-2,10pp) |

| Scénario 3 Δ | 0,48 % (-0,44pp) | -0,38 % (-2,10pp) | -2,89 % (-4,61pp) | 2,50 % (+0,78pp) |

Tableau 1. Évolution des niveaux des dépenses publiques selon la LF 2024 et les différents scénarios (taux de croissance et Δ en écart avec la période 2003-2019).

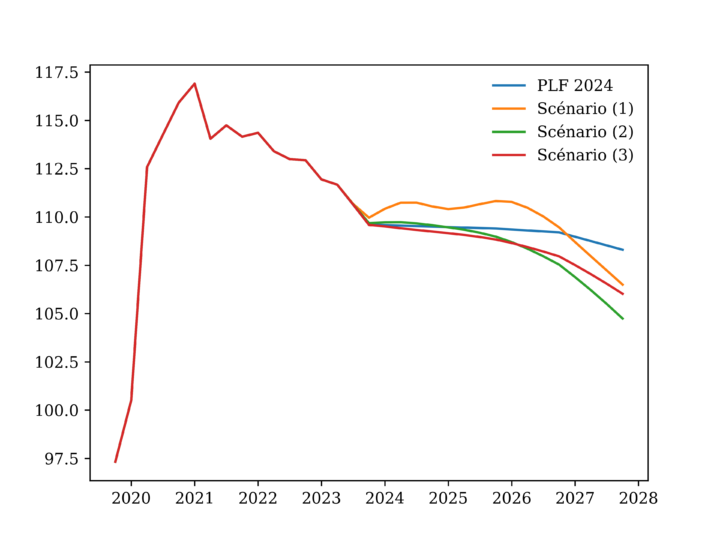

Le tableau 2 présente les évolutions des ratios de dépenses publiques rapportées au PIB dans les différents scénarios et la figure 1 décrit les trajectoires d’endettement (ratios dette sur PIB) dans chacun des scénarios.

| Ratio de dépenses publiques au PIB (en %) | 2023 | 2027 LF | 2027 (1) | 2027 (2) | 2027 (3) | |

|---|---|---|---|---|---|---|

| Consommation publique | 23,0 | 22,1 | 21,6 | 22,1 | 21,9 | |

| Transferts (ensemble) | 25,3 | 24,3 | 24,9 | 23,0 | 22,8 | |

| Transferts de type bismarckien | 14,1 | 13,5 | 13,9 | 12,8 | 11,4 | |

| Transferts de type beveridgien | 11,2 | 10,7 | 11,0 | 10,2 | 11,5 | |

Tableau 2. Évolution des dépenses publiques par catégorie selon la LF 2024 et dans les différents scénarios.

Le tableau 3 synthétise les résultats de nos évaluations et permet de comparer le scénario de la LF 2024 aux autres scénarios en matière de croissance, d’inflation, d’emploi par niveau de salaire (moyennes sur la période 2023-2027) ainsi qu’en matière d’endettement public (dette rapportée PIB en 2027) et d’inégalités de consommation des ménages (rapport entre les plus favorisés et les moins favorisés en 2027) (10).

Le tableau 3 synthétise les résultats de nos évaluations et permet de comparer le scénario de la LF 2024 aux autres scénarios en matière de croissance, d’inflation, d’emploi par niveau de salaire (moyennes sur la période 2023-2027) ainsi qu’en matière d’endettement public (dette rapportée PIB en 2027) et d’inégalités de consommation des ménages (rapport entre les plus favorisés et les moins favorisés en 2027) (10).

| Variable | LF 2024 | Scénario (1) | Scénario (2) | Scénario (3) | Policy-mix (4) | Politique contrainte (5) |

|---|---|---|---|---|---|---|

| Baisse des dépenses de consommation publique | Baisse des transferts bismarckiens et beveridgiens | Baisse des transferts bismarckiens et hausse des beveridgiens | Baisse de la consommation publique et transferts bismarckiens avec hausse des transferts beveridgiens | Baisse de la consommation publique et transferts bismarckiens avec hausse des transferts beveridgiens | ||

| PIB | 1,64 | 1,13 | 1,69 | 1,81 | 1,64 | 1,47 |

| Inflation | 2,42 | 0,30 | 1,00 | 1,87 | 1,31 | 1,08 |

| Dette sur PIB | 108,3 | 106,5 | 104,7 | 106,0 | 105,7 | 106,3 |

| Emploi | 0,71 | 0,31 | 0,75 | 0,84 | 0,71 | 0,57 |

| Emploi : bas salaires | 0,52 | 0,17 | 0,60 | 0,65 | 0,54 | 0,41 |

| Emploi : salaires médian | 0,83 | 0,42 | 0,87 | 0,93 | 0,80 | 0,68 |

| Emploi : hauts salaires | 0,90 | 0,37 | 0,81 | 1,16 | 0,98 | 0,76 |

| Inégalités | 4,85 | 5,07 | 5,29 | 4,75 | 4,82 | 4,91 |

Tableau 3. Projections macroéconomiques de la LF 2024 et selon des scénarios alternatifs.

Note : Le tableau reporte les valeurs prévues pour chaque variable selon la LF 2024 et des scénarios alternatifs de baisse des dépenses publiques. L’emploi mesure les heures travaillées. Le tableau reporte les taux de croissance annuels moyen en % sur la période 2023-2027 pour toutes les variables à l’exception du ratio dette sur PIB exprimé en % pour le dernier trimestre de 2027; et des inégalités exprimées en ratio de consommation au dernier trimestre 2027 entre les ménages correspond aux 1 % des travailleurs ayant les salaires les plus élevés par rapport aux 5 % des travailleurs ayant les salaires les plus faibles. Les trois scénarios alternatifs sont présentés dans le tableau 1.

Agir sur le niveau des transferts et leur composition : désendetter sans freiner la croissance, ni accroître les inégalités

Il ressort de cette évaluation que la diminution des transferts bismarckiens, compensée par une hausse des transferts beveridgiens, est la voie qui émerge pour concilier les trois objectifs de dette, de croissance et d’inégalités.

Ce résultat provient de l’interaction de trois mécanismes économiques à l’œuvre dans le modèle. Le premier mécanisme est lié à la rigidité à court terme des prix et des salaires nominaux qui donne à la dépense publique un rôle keynésien de stimulation de l’activité par son effet sur la demande agrégée. Le second mécanisme est lié aux imperfections des marchés financiers limitant les possibilités d’endettement pour les ménages. De ce fait, une partie des ménages, les plus défavorisés, sont contraints financièrement et ont des ressources qui dépendent uniquement de leurs revenus salariaux et des transferts pour financer leur consommation tandis que les ménages plus favorisés bénéficient également des revenus de leur épargne. Le troisième mécanisme est lié au marché du travail où les ménages peuvent ajuster leur offre pour atteindre leurs objectifs de consommation.

Dans ce cadre, le premier scénario montre qu’une baisse des dépenses de consommation publique plus forte que celle prévue dans la LF 2024 aurait des effets récessifs importants. Sur la période considérée, le taux de croissance annuel se réduirait de 0,51 point de pourcentage, (passant de 1,64 % à 1,13 %). Ce ralentissement économique pénaliserait plus fortement les ménages les plus défavorisés, fortement dépendants des revenus d’activité, que les ménages les plus favorisés, percevant également des revenus financiers. En conséquence, les inégalités de consommation augmenterait, passant de 4,83 à 5,07. Concernant le ratio de dette rapportée au PIB, s’il baisse effectivement de 1,8 points de pourcentage à l’horizon 2027 par rapport aux prévisions de la LF, il connaîtrait d’abord une hausse, dépassant les niveaux prévus dans la LF jusqu’en 2026, du fait de la récession créée par la baisse des dépenses publiques (voir la figure 1).

A l’inverse, le deuxième scénario montre qu’une baisse homogène des deux types de transferts, bismarckiens et beveridgiens, plus forte que prévue dans la LF n’entraîne pas d’effets récessifs sur l’économie. Au contraire, les ménages sont incités à accroître leur offre de travail pour financer leur consommation compte tenu de la diminution des revenus provenant des transferts. Le taux de croissance de l’emploi sur la période considérée se situe effectivement à un niveau supérieur dans ce scénario que dans celui prévu par la LF à l’exception des ménages percevant des salaires élevés (11). La croissance serait donc supérieure de 0,05 points de pourcentage (1,69 % au lieu des 1,64 % de la LF). Cette baisse des dépenses publiques se produisant sans diminuer la croissance permet naturellement une forte baisse du ratio de la dette rapportée au PIB qui atteindrait 104,7 % en 2027 contre 108,3 % prévu dans la LF 2024. La limite de cette politique concerne les inégalités. La baisse des transferts d’assistance de type beveridgien, diminue plus fortement le pouvoir d’achat des ménages les plus défavorisés. En conséquence, le ratio de consommation entre ménages passe de 4,83 dans la LF à 5,29 dans ce scénario..

Le troisième scénario montre qu’il est possible de baisser les dépenses tout en relançant la croissance et en réduisant les inégalités. Il propose de diminuer les transferts, mais aussi et surtout de changer leur composition. En diminuant uniquement les transferts d’assurance de type bismarckien, cette politique stimule fortement l’offre de travail de toutes les catégories de ménages (le taux de croissance de l’emploi total est alors 0,84 % contre 0,71 % dans la LF) et par conséquent également la croissance économique (avec un taux de croissance de 1,81 % contre 1,64 % dans la LF 2024). En contrepartie, les transferts d’assistance de type beveridgien sont augmentés. La consommation des ménages les plus défavorisés est donc soutenue par cette politique et le rapport de consommation entre les ménages est plus faible dans ce scénario que prévue dans la LF 2024 (à 4,75 au lieu de 4,83 dans la LF). Le ratio de dette sur PIB se situe à 106,0 % en 2027, soit 2,3 points de pourcentage de moins que dans la LF 2024. L’objectif de désendettement est donc bien atteint (aux 3,4 points de la LF, viennent s’ajouter ces 2,3 points, soient 5,7 points de baisse du ratio dette sur PIB) sans entraver la croissance économique, ni accroître les inégalités.

Toutefois, réduire de 39 Md€/an les pensions de retraite et les allocations chômage peut paraître trop important sur un horizon de 4,5 années, car les choix faits en 2023 réduisent aujourd’hui l’ensemble des possibles. Cependant, comme l’âge de la retraite restera encore inférieur en France à celui de nos voisins même après l’ajustement à 64 ans de l’âge légal, cet ajustement budgétaire entre dans le champ des possibles à terme. En effet, rappelons que (i) le recul de 8 trimestres de l’âge minimal d’ouverture des droits peut rapporter 22 Md€/an à l’Etat (56,5% des 39 Md€/an nécessaires), (ii) l’indexation des retraites sur les prix coûte 2,8 Md€ par point d’inflation, soit 14 Md€/an pour « rattraper » les 5 % d’inflation de l’année dernière (36% des 39 Md€/an nécessaires) et (iii) la suppression de l’abattement de 10% sur les pensions dans le calcul de l’impôt sur le revenu peut rapporter 4 Md€/an (10% des 39 Md€/an nécessaires). De son côté, la hausse des transferts beveridgiens peut inclure une revalorisation des minima sociaux et vieillesse ainsi que des autres transferts monétaires vers les plus défavorisés.

L’ambition de ce programme peut être révisée à la baisse en proposant une réduction annuelle des dépenses moins importante. Par exemple, pour une baisse de 10 Md€/an des transferts, répartie en une réduction des transferts bismarckiens de 29 Md€/an et une hausse de transferts beveridgiens de 19 Md€/an, le ratio de dette sur PIB serait de 107,6 %, soit une faible baisse de 0,7 pp par rapport à la LF 2024 (à comparer au 2,3 pp obtenus avec 20 Md€ d’économies budgétaires). De plus, il semble que les évaluations de la Cours des Comptes appellent à davantage d’économie (50 Md€ sur trois années sont évoqués, soient 16,6 Md€/an), rendant nécessaire l’évaluation de plan d’économies supérieures à 10 Md€.

A partir de quelle répartition des efforts budgétaires fait-on des perdants ?

Cette analyse met clairement en évidence les arbitrages : réduire les dépenses publiques est la mesure la plus simple, mais c’est aussi elle qui sacrifie le plus la croissance et donc l’avenir. Réduire les transferts bismarckiens est plus difficile à court terme, mais ménage l’avenir tout en contenant les inégalités. Il est alors possible de mixer les scénarios (1) et (3) afin de moins réduire les transferts bismarckiens, mais en réduisant aussi les dépenses de consommation du gouvernement.

Dans le scénario (4), les termes du «policy-mix » sont déterminés de façon à maintenir le taux de croissance de la LF 2024, tout en réduisant l’endettement et les inégalités. Pour ce faire, il est nécessaire (i) de réduire les transferts bismarckiens de 29,4 Md€, (ii) de réduire les dépenses de consommation publique de 4,9 Md€, (iii) tout en augmentant de 14,3 Md€ les transferts beveridgiens.

Pour un plan global de 20 Md€/an d’économies, en dessous de 29,4 Md€ d’économies sur les transferts bismarckiens, il y a nécessairement de nouveaux « perdants » car une partie de la croissance est perdue, c’est-à-dire une fraction des créations d’emploi est sacrifiée, et de nouvelles inégalités voient le jour.

Un ajustement budgétaire contraint et coûteux à court terme

L’ajustement budgétaire sur les 4,5 années à venir doit se faire dans un contexte où la réforme des retraites qui vient d’avoir lieu n’a permis de dégager que peu de ressources financières. Le gouvernement a donc moins de marges aujourd’hui qu’il n’en avait hier. Comment peut-il désendetter l’État, dans ce contexte contraint ?

La précédente analyse donne les outils pour penser cet ajustement budgétaire dans le contexte contraint d’aujourd’hui : le scénario (5) du tableau 3. Ces contraintes portent sur la baisse engagée de la consommation publique, sur les contractions insuffisantes des transferts bismarckiens (réforme des retraites). Ainsi, pour minimiser les pertes de croissance et d’emploi, ainsi que la hausse des inégalités, une stratégie budgétaire reposant sur des réductions de 10 Md€/an pour la consommation publique (déjà engagées) et de 19,3 Md€/an pour les transferts bismarckiens, accompagnées par une hausse de 9,3 Md€/an des transferts beveridgiens, permettrait d’atteindre une croissance de 1,47 % (soit une perte de 0,17 point de pourcentage par rapport à la LF 2024) et ferai croître les inégalités jusqu’à 4,91 (au lieu de 4,83 avec la LF 2024). La réduction des transferts bismarckiens peut résulter d’une baisse des pensions de retraite via leur désindexation sur l’inflation sur deux années. Une hausse de 9,3 milliards des minima sociaux via les hausses des transferts beveridgiens limiterait les conséquences négatives sur les inégalités des autres ajustements budgétaires. Dans ce cas, la dette publique s’établirait à 106,3% du PIB (soit une réduction de 2 points par rapport à la LF 2024). Ce résultat en termes de croissance et d’inégalités domine cependant largement celui obtenu dans le cas d’une simple baisse de 20Md€/an de la consommation publique (colonne 1).

∴

La chemin à suivre pour parvenir à désendetter l’État français est donc complexe et doit passer par des ajustements du système de protection sociale français. Les évaluations présentées dans cette note sont « optimistes » quant à l’évolution du ratio dette sur PIB : en effet, comme la prévision de croissance du PIB était élevée dans la LF 2024, une évolution moins favorable du PIB à l’avenir tendra donc à faire croître le ratio dette sur PIB.

Débattre des priorités en termes de dépenses publiques est néanmoins d’autant plus nécessaire que des dépenses nouvelles liées au changement climatique sont à prévoir. En l’absence d’une croissance forte et durable, les gouvernements européens seront soumis à des arbitrages douloureux entre le financement de la protection sociale, de la transition énergétique et des biens publics pour contenir leur niveau d’endettement et respecter les règles du pacte de stabilité et de croissance.

Annexe : composition des transferts par décile de revenu

Le modèle CepreHANK est étalonné pour rendre compte de la distribution des transferts selon le revenu des ménages. Nous utilisons pour cela les données de l’INSEE (13) mesurant la répartition par décile des différents postes de dépenses publiques. Le tableau 4 présente la répartition des transferts par type et par décile de revenu.

| Décile de revenu | Bismarckien | Beveridgien | Total |

|---|---|---|---|

| 1 | 12 | 57 | 70 |

| 2 | 19 | 43 | 62 |

| 3 | 23 | 30 | 53 |

| 4 | 24 | 23 | 47 |

| 5 | 24 | 19 | 43 |

| 6 | 25 | 17 | 41 |

| 7 | 25 | 15 | 40 |

| 8 | 24 | 12 | 36 |

| 9 | 24 | 9 | 34 |

| 10 | 16 | 5 | 21 |

Tableau 4. Part des transferts dans le revenu net des ménages par décile selon le type de transfert

(en %). Source : INSEE, calculs des auteurs. Données pour l’année 2018.

Transferts de type bismarckien = Retraites, chômage et autres revenus de remplacement.

Transferts de type beveridgien = Transferts monétaires (sauf retraites, chômage et revenus de remplacement) + Santé + Action social et logement + famille et pauvreté.

Revenu net = revenu disponible élargie net des impôts sur le revenu et cotisations sociales.

Notes

(1) Source : Informations Rapides, 22 décembre 2023 n° 331, https://www.insee.fr/fr/statistiques/7739721.

(2) Voir Blanchard, O. J. et D. Leigh (2013) « Growth forecast errors and fiscal multipliers », American Economic Review 103(3), 117 120, et IMF (2023) Chapter 3: « Coming down to earth: How to tackle soaring public debt », World Economic Outlook.

(3) Voir Brender, A. et A. Drazen (2008) « How do budget deficits and economic growth affect reelection prospects? Evidence from a large panel of countries », American Economic Review 98(5), 2203 2220, et Brinca, P., M. H. Ferreira, F. Franco, H. A. Holter, et L. Malafry (2021) « Fiscal consolidation programs and income inequality », International Economic Review 62(1), 405 460.

(4) Dans les transferts bismarkiens, 80 % sont consacrés aux retraites et 20 % à l’assurance chômage. Dans les transferts beveridgiens, 53 % sont consacrés à la santé, 23 % à l’action sociale et au logement, 16 % à la famille et la pauvreté et 8 % aux autres transferts monétaires.

(5) L’annexe présente la part de ces différents transferts dans le revenu des ménages selon leur niveau de vie. Pour les ménages à faibles revenus, un transfert indépendant du revenu est proportionnellement plus important que pour ceux à hauts revenus.

(6) Pour une présentation de la méthodologie et une analyse détaillée du PLF 2024, voir F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O. Hairault, « Quelles sont les incertitudes autour du projet de loi de finances 2024 ?» Note de l’Observatoire de Macroéconomie du Cepremap, n°2023-3, novembre 2023.

(7) Comme sur la période 2003-2019 (avant le « choc Covid ») ces dépenses augmentaient au taux de 0,92 %/an, cette politique implique donc une réduction de ce taux de 1,54 point de pourcentage (pp) par rapport à cette tendance antérieure.

(8) Comme sur la période 2003-2019 ces transferts augmentaient au taux de 1,72 %/an, cette politique implique une réduction de ce taux de croissance de 2,10 pp par rapport à cette tendance antérieure.

(9) Comme sur la période 2003-2019 ces transferts augmentaient au taux de 1,72 %/an, cette politique implique des taux de croissance en baisse de 4,61 pp pour les transferts bismarckiens, mais une hausse 0,78 pp pour les transferts beveridgiens par rapport à leur tendance antérieure.

(10) Dans le modèle, les « favorisés » correspondent aux 1 % des travailleurs ayant les salaires les plus élevés et les ‘moins favorisés » aux 5 % ayant les salaires les plus faibles.

(11) Ces travailleurs les plus qualifiés bénéficient d’une augmentation de leur productivité, et donc de leur salaire, du fait de la forte progression de l’emploi des travailleurs moins qualifiés et, par un effet de substitution, diminuent leur offre de travail.

(12) Voir l’étude du Conseil d’Orientation des Retraites de 2022 : https://www.cor-retraites.fr/sites/default/files/2022-01/Doc11_D%C3%A9calage%20AOD_DARES.pdf . Rappelons également que cet âge est déjà fixé à 67 ans en Allemagne.

(13) M. André, J.-M. Germain et M. Sicsic (2023) « La redistribution élargie, incluant l’ensemble des transferts monétaires et les services publics, améliore le niveau de vie de 57 % des personnes » Insee Analyses No 88.