Note de l’observatoire de macroéconomie n°2022-05

En 2021, lors de l’adoption de la loi de finance 2022 les prévisions de croissance étaient de 6,2 % pour 2022 et 3,7 % pour 2023. Ces prévisions d’une forte reprise de l’économie à la sortie de la crise liée au Covid-19 ont dû être fortement revues à la baisse suite au déclenchement de la guerre en Ukraine et la crise énergétique qui a frappé l’économie mondiale. Dans un contexte de forte hausse des prix de l’énergie, la loi de finance 2023 inclus une reconduction du « bouclier tarifaire », mesure exceptionnelle prise en 2022 visant à subventionner les prix de l’énergie pour atténuer leurs effets inflationnistes.

Notre évaluation du bouclier tarifaire, pour les deux années sur lesquelles le gouvernement s’est engagé, indique qu’il a permis de gagner 1,7 point de croissance en 2022 et 0,08 point en 2023, l’inflation étant pour sa part réduite de 1,1 point en 2022 et de 1,8 point en 2023. Le coût de cette mesure, étant évalué à 110 milliards sur deux ans, la dette publique restera à niveau élevée (112,5 % du PIB) jusqu’en 2027, malgré les efforts budgétaires affichés dans la loi de finance 2023.

En dépit de l’absence de ciblage, le bouclier tarifaire permet de contenir la hausse des inégalités induite par la crise énergétique frappant d’abord les ménages les moins favorisés. Nos évaluations indiquent qu’en présence du bouclier tarifaire, les ménages les plus favorisés consommeront jusqu’à 2,4 fois plus que les ménages les plus défavorisés entre 2022 et 2023. En l’absence du bouclier tarifaire, les inégalités de consommation auraient été encore plus importantes. Les ménages les plus favorisés auraient en effet consommé jusqu’à 2,5 fois plus que les ménages défavorisés.

Enfin, notre analyse montre qu’une indexation des salaires aurait fortement réduit l’efficacité du bouclier tarifaire, faisant perdre 0,6 point de croissance en 2022 et faisant passer la dette à 114 % du PIB en 2027. Une relance par la demande, via des transferts subventionnant la consommation incompressible d’énergie, aurait également réduit la croissance moyenne sur ces deux années et conduit à un niveau plus important de dette publique (119 % du PIB).

François Langot, Professeur à l’Université du Mans et directeur exécutif de l’Observatoire de Macroéconomie flangot@univ-lemans.fr

Selma Malmberg, Doctorante au CEPREMAP, selma@dynare.org

Fabien Tripier, Professeur à l’Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@tripier-fabien

Jean-Olivier Hairault, Professeur à l’Université Paris I et directeur scientifique de l’Observatoire de Macroéconomie jean-olivier.hairault@psemail.eu

Les prévisions de croissance réalisées en 2021 étaient de 6,2 % pour 2022 et de 3,7 % pour 2023 (Prévisions Banque de France). En 2022, pour ces deux mêmes années, les prévisions de croissance ne sont plus que de 2,85 % et 1 % (Prévisions inscrites dans la loi de finance 2023). Cette forte réduction de la croissance, venant stopper la reprise de sortie de la crise du Covid-19, est due principalement à la guerre en Ukraine qui a débutée en février 2021 et induit, notamment, des problèmes d’approvisionnement énergétique. Le prix du pétrole a ainsi été multiplié par 2,6 depuis la fin 2020 ce qui a entrainé une forte hausse de l’inflation et précipité la France et l’Europe dans la stagflation, c’est-à-dire une situation où faible croissance et inflation coexistent, comme dans les années 1970. Le pouvoir d’achat est alors doublement réduit, par des prix à la consommation en augmentation et une activité ralentie ne permettant pas de faire progresser les revenus.

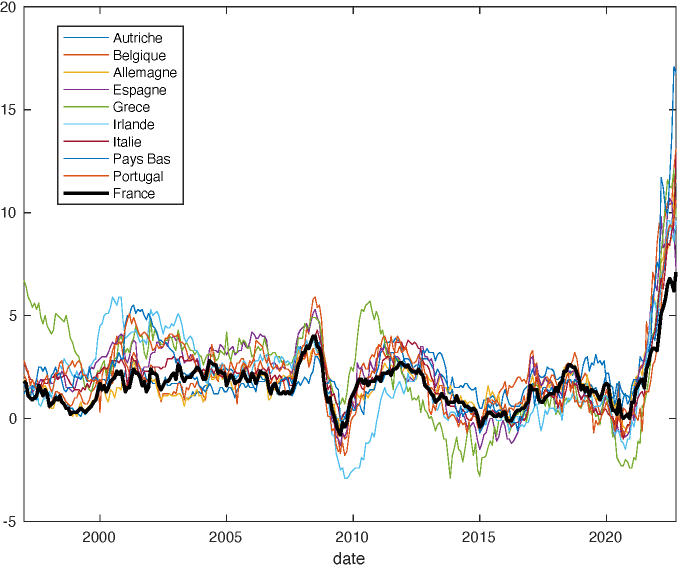

Dans ce contexte, le gouvernement français a décidé de mettre en place un bouclier tarifaire permettant de réduire le prix d’achat des produits énergétiques. L’inflation française a été de ce fait significativement réduite par rapport à celle de nos partenaires européens alors qu’elle se situait dans la moyenne européenne depuis l’entrée dans l’euro (voir le graphique 1).

Graphique 1 : taux d’inflation en Europe

En 2022, l’inflation est en France de 6,4 %, alors qu’elle est 8 % en Italie, 8,3 % en Allemagne, 10,3 % en Belgique et 12 % aux Pays-Bas. Cette exception française ne conduit pas l’économie française à croître moins que celle de ces voisins, une plus faible inflation pouvant en effet révéler une demande en berne. Ainsi, la croissance allemande est prévue à 1,8 % pour 2022 et 0,3 % pour 2023 (OCDE).

Derrière ces évolutions des agrégats macroéconomiques se cache une diversité de ménages qui ont pu être différemment affectés par cette hausse des prix de l’énergie. Le tableau 1 indique que les 10 % les plus pauvres consacrent une part de leurs dépenses à l’énergie qui est plus grande de 45 % à celle des 10 % les plus riches (9,8 contre 6,8, respectivement). Ce choc énergétique a donc potentiellement des répercussions importantes sur les inégalités.

Tableau 1 : Part de l’énergie dans la consommation des ménages par déciles de revenu (INSEE)

| D1 | D2 | D3 | D4 | D5 | D6 | D7 | D7 | D9 | D10 |

| 9,8 | 10,2 | 10,3 | 10,1 | 10,3 | 9,4 | 9,6 | 8,3 | 8,3 | 6,8 |

En allégeant les prix de l’énergie, le bouclier tarifaire est une politique d’offre en réponse à choc d’offre frappant nos économies. Cette note vise à évaluer l’impact de cette politique, élément original de la loi de finance 2023, sur la croissance, l’inflation, la dette publique et les inégalités.

1. Évaluer le bouclier tarifaire

Pour analyser les questions que pose cette crise énergétique, l’Observatoire Macro a développé un nouveau modèle d’analyse de la conjoncture (CepreHANK1), permettant non seulement d’analyser les prévisions de croissance, d’inflation et de dette publique, mais aussi l’évolution des inégalités. Ce modèle permet de dépasser les analyses conjoncturelles traditionnelles en prenant en compte l’impact des déformations de la distribution des revenus sur les agrégats tels que le PIB, et en retour l’impact de la croissance macroéconomique sur les inégalités. Ceci conduit à une évaluation globale de la politique publique dans un cadre cohérent.

Afin d’évaluer le bouclier tarifaire, le modèle est dans un premier temps estimé afin de révéler les évolutions que devra connaître l’économie française pour que les prévisions de la loi de finance 2023 se réalisent. De fait, nous ne déterminons pas des prévisions alternatives à celles ayant servi à élaborer cette loi, mais simplement le contexte économique qui permettrait qu’elles se réalisent. Une fois ces évolutions identifiées, et pour les trajectoires prévues de dépenses publiques (consommation et investissement), de transferts et le financement sur 2022-2023 du bouclier tarifaire, notre modèle donne les mêmes trajectoires de croissance, d’inflation et de dette publique que celles de la loi de finance 2023. Dans cet environnement économique donné et commun à toutes les expériences, l’évaluation du bouclier tarifaire peut alors se faire en répondant aux deux questions suivantes : (i) que se serait-il passé si le bouclier tarifaire n’avait pas été mis en place en 2022 et en 2023 ? (ii) que se passera-t-il s’il n’est pas reconduit en 2023, sachant qu’il a été mis en place en 2022 ?

Tableau 2 : impact du bouclier tarifaire sur la croissance, l’inflation et la dette

| Scénarios | PIB1 2022 | PIB1 2023 | Inflation2 2022 | Inflation2 2023 | Dette / PIB 2027 |

| Bouclier 2022 & 2023 | 2,85 % | 1,00 % | 6,40 % | 4,6 % | 112,5 % |

| Pas de bouclier 2022 & 2023 | 1,10 % | 0,92 % | 7,5 % | 6,4 % | 110,7 % |

| Bouclier 2022 Pas de bouclier 2023 | 2,85 % | 0,55 % | 6,40 % | 5,0 % | 112,8 % |

Le tableau 2 résume les principaux résultats. Pour un coût budgétaire évalué à 58 milliards pour 2022 et 52 milliards pour 2023, le gain de croissance est de 1,75 point pour 2022 et de 0,08 point pour 2023. Ce surplus de croissance induit par le bouclier tarifaire est obtenu dans un contexte d’inflation « contenue » : cette mesure aurait réduit l’inflation de 1,1 point en 2022 et de 1,8 point en 2023. Notre évaluation de l’impact du bouclier tarifaire sur l’inflation est donc plus faible que celle de l’INSEE qui estime que le bouclier tarifaire aurait divisé par 2 le surcroît d’inflation induit par le choc énergétique. Notre estimation indique plutôt une division par 1,23 du surcroît d’inflation induit par le choc énergétique (l’inflation de référence étant 1,5%). Cet écart vient d’un cadre d’analyse différent : comme l’indique l’INSEE, son évaluation est faite sans ajustements des marges des entreprises et sans tenir compte des possibilités de report de consommation pour les ménages. Dans notre évaluation, ces ajustements sont pris en compte : les reports de consommation contractent la demande courante et donc réduisent les tensions inflationnistes, tout comme les baisses de marges des entreprises.

Notre évaluation de l’impact du bouclier tarifaire souligne le rôle de frein qu’il joue dans la boucle prix-salaire. Sans le bouclier, les plus fortes tensions inflationnistes engendrent de plus forts accroissements de salaires et une fragilisation de la croissance, la hausse des coûts du travail réduisant l’emploi. À terme, même si l’inflation française ne représente qu’une fraction de l’inflation européenne, ce surcroît d’inflation induira une plus forte hausse du taux directeurs de la BCE qui viendront donc davantage freiner l’activité économique.

Si le bouclier tarifaire, en application en 2022, n’était pas reconduit en 2023, et ce de façon non anticipée, alors les prévisions pour 2022 ne seraient pas modifiées mais celles pour l’année 2023 seraient dégradées : la croissance serait presque divisée par deux (passage de 1 % à 0,55 %) et il y aurait 0,4 point d’inflation en plus. Ce surcroît d’inflation induit par la non-reconduction du bouclier tarifaire en 2023 peut paraître modeste. En effet, l’effet mécanique de l’arrêt du bouclier est inflationniste, les prix « subventionnés » devenant les prix « effectifs ». Toutefois, comme le bouclier de 2022 a permis de ne pas enclencher une boucle prix-salaire qui est la plus puissante au moment de la forte hausse des prix de l’énergie (i.e. en 2022), l’inflation s’accroît modestement par rapport au scénario avec un bouclier pendant deux années.

Concernant la trajectoire de la dette publique, le coût du bouclier est en partie absorbé par le surplus de croissance et donc de recettes fiscales qu’il crée : la hausse de la dette est de 2,2 points de PIB alors que le coût ex ante est de l’ordre de 3 points de PIB.

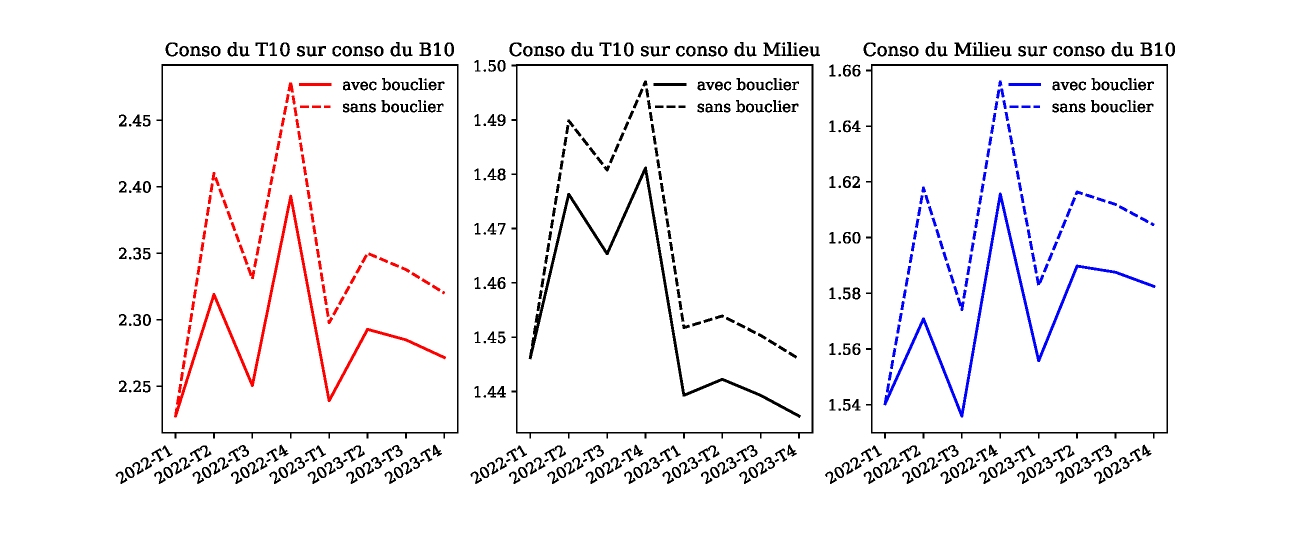

Graphique 2 : Évolution des inégalités de consommation

Le bouclier tarifaire n’étant pas une mesure ciblée, a-t-il réduit ou augmenté les inégalités ? La crise énergétique réduit les possibilités de consommation de ceux pour qui le travail est la principale source de revenu. Le graphique 2, panel de gauche, donne l’évolution de la consommation d’un ménage favorisé (Top 10 % des revenus, noté T10) par rapport à celle d’un ménage modeste (Bottom 10 % des revenus, noté B10). Avec le bouclier, un ménage favorisé consomme entre 2,24 et 2,4 (au plus fort de la crise) fois plus qu’un ménage modeste. Sans le bouclier, les inégalités se seraient davantage accrues, un ménage favorisé pouvant consommer jusqu’à 2,49 fois plus qu’un ménage modeste. Si le bouclier réduit plus modestement les inégalités entre les ménages favorisés et la classe moyenne (panel du milieu du graphique 2), la réduction est en revanche plus forte entre la classe moyenne et les ménages défavorisés (panel de droite du graphique 2).

2. L’indexation des salaires est-elle souhaitable dans un tel contexte ?

Dans ce contexte inflationniste, l’indexation des salaires peut apparaître souhaitable. Nous évaluons cette proposition en l’associant au bouclier tarifaire sur les deux années 2022 et 2023. Comme contrefactuel, on suppose alors que les salaires mettent une année à intégrer les hausses de prix (contre quatre années dans le cadre de référence). Les résultats du tableau 3 indiquent que l’indexation réduit la croissance et alimente l’inflation. La perte de croissance est de 0,63 point en 2022 alors que le gain en 2023 est minime, 0,03 point. L’inflation est accrue de 1,1 point ne 2022 et 0,2 point en 2023. Si l’indexation permet aux employés de voir leurs salaires réels horaire croître, le nombre d’heures travaillées chute ce qui in fine réduit la masse salariale et la croissance. Ce contexte inflationniste provoquera à moyen terme une hausse plus forte des taux d’intérêt ce qui alourdira la charge de la dette expliquant, en partie, la hausse du ratio dette sur PIB indiquée dans le tableau 2. Concernant les inégalités, l’indexation qui s’applique à tous salariés, ne permet pas de les réduire. Elle ne fait que réduire les heures travaillées de tous les employés, et donc le pouvoir d’achat de toute la population.

3. Une relance de la demande par des transferts ciblés aurait-elle été plus efficace ?

Nous proposons d’analyser une politique alternative au bouclier tarifaire : l’État ne distord plus les prix de l’énergie, comme il le fait avec le bouclier tarifaire, mais met en place une politique de relance par la demande basée sur des transferts redistributifs. Sur la base d’un volume de consommation énergétique incompressible identique pour tous les ménages, le gouvernement fait un « chèque » à tous les ménages correspondant au montant de cette dépense incompressible. Cette politique est redistributive (voir tableau 4) car le transfert est une part plus grande de budget pour les plus modestes (31 % de la consommation d’énergie pour les 10 % les plus pauvres, D1, contre 14 % pour les plus riches, D10).

Tableau 3 : impact de politiques alternatives sur la croissance, l’inflation et la dette

| Scénarios | PIB1 2022 | PIB1 2023 | Inflation2 2022 | Inflation2 2023 | Dette / PIB 2027 |

| Bouclier 2022 & 2023 | 2,85 % | 1,00 % | 6,4 % | 4,6 % | 112,5 % |

| Indexation des salaires | 2,22 % | 1,03 % | 7,5 % | 4,8 % | 114,1 % |

| Relance par des transferts ciblés | 1,65 % | 1,27 % | 7,8 % | 6,5 % | 119,3 % |

Prévisions du modèle du CepreHANK. 1 : taux de croissance annuel. 2 : glissement annuel.

Pour évaluer cette politique, on suppose que le gouvernement considère que la consommation incompressible d’énergie représente 20 % de la consommation énergétique du ménage ayant un revenu médian. Le coût budgétaire de ces transferts serait quatre fois plus faible que celui du bouclier tarifaire.

Les résultats reportés dans le tableau 3 indiquent que cette politique de demande accentue les tensions inflationnistes augmentant le taux d’inflation de 1,4 point en 2022 et 1,9 point en 2023. Avec cette politique, l’inflation est même supérieure qu’en l’absence de bouclier (voir tableau 2) car au choc d’offre négatif, impliquant une première hausse des prix, vient s’ajouter une seconde hausse liée au supplément de revenu des ménages. Ce soutien par la demande, allant donc à l’encontre de la lutte contre l’inflation, permet toutefois un certain maintien de la croissance : avec cette relance, 0,44 point de croissance sont gagnés en 2022 et 0,35 en 2023, par rapport à une économie sans bouclier tarifaire. Mais si l’on fait maintenant le bilan de cette politique en la comparant au bouclier tarifaire, elle enregistre un déficit de croissance de 0,85 point en 2022 et un gain de 0,27 point pour 2023, soit un 0,45 point de croissance annuelle perdus en moyenne sur ces deux années. Ces résultats indiquent donc clairement que face à un choc d’offre, ce type de politique de demande est « naturellement » dominée par une politique d’offre telle que le bouclier tarifaire. Finalement, le bilan financier du gouvernement est dégradé : même avec une réforme moins coûteuse (25 % du coût du bouclier). La croissance perdue et la plus forte hausse des taux d’intérêt, induit par le surcroît d’inflation, conduisent à une hausse de 6,8 points le ratio dette sur PIB.

Tableau 4 : part de la consommation incompressible d’énergie dans la consommation d’énergie par décile de revenu (en %)

| D1 | D2 | D3 | D4 | D5 | D6 | D7 | D8 | D9 | D10 |

| 31 | 26 | 24 | 21 | 20 | 19 | 17 | 18 | 16 | 14 |

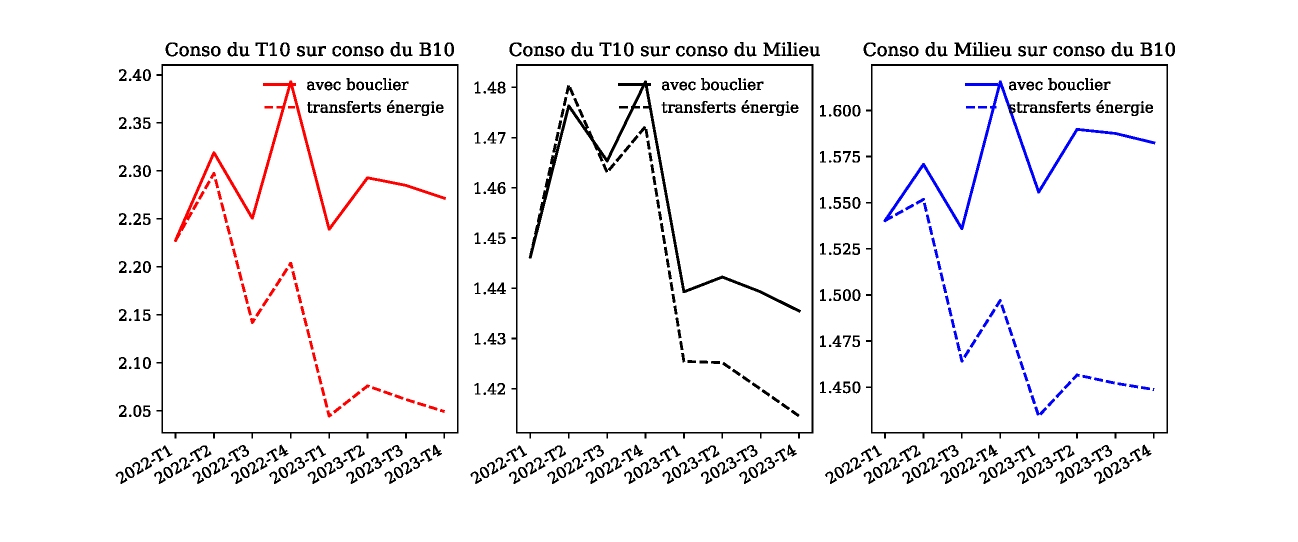

En revanche, du côté des inégalités, cette politique ciblée permet de réduire plus efficacement les inégalités puisqu’un ménage favorisé qui consommait jusqu’à 2,4 fois plus qu’un ménage modeste avec le bouclier, ne consommerait plus que 2,05 fois plus si une relance de la demande par des transferts ciblés était mise en place (voir graphique 3, panel de gauche). Cette réduction des écarts de consommation entre les plus favorisés et les plus modestes serait le résultat d’un fort soutien de la consommation des plus pauvres qui voient leur consommation se rapprocher de celle de la classe moyenne (voir le graphique 3, panel de droite). Toutefois, ces réductions des inégalités, sont obtenues dans une économie où tous les ménages consomment moins que dans l’économie où le bouclier tarifaire est mis en place.

Graphique 3 : Évolution des inégalités de consommation

4. Conclusion

En conclusion, il apparaît que la politique du bouclier tarifaire a conduit à un bon compromis entre inflation, croissance, pouvoir d’achat et inégalités. Pour un coût sur deux ans de 110 milliards, nous estimons qu’il permet de gagner 1,75 point en 2022, et de 0,08 point en 2023, tout en réduisant l’inflation de 1,1 point en 2022 et de 1,8 point en 2023. Sa principale vertu est de désamorcer la boucle prix-salaire au moment où la puissance du choc est la plus forte, i.e. en 2022, moment où la hausse des prix de l’énergie est la plus élevée. Ceci permet, dans un contexte de hausse généralisée des coûts de production de contenir la hausse des coûts du travail et de préserver une croissance forte en emploi. Si cette politique ne fait pas progresser le salaire réel horaire, elle amortit les pertes de pouvoir d’achat liées à la crise par un plus grand nombre d’heures travaillées. De la même manière, si cette politique n’annule pas les effets inégalitaires de la crise énergétique, elle en limite la progression par le surcroît d’activité qu’elle génère. Les autres politiques que nous avons évaluées (indexation des salaires ou relance par la demande) qui fragilisent la croissance et l’emploi se révèlent moins efficaces que le bouclier tarifaire pour faire face à la crise énergétique.

- « Cepre » comme diminutif de Cepremap et « HANK » pour Heterogeneous Agents (HA) et New-Keynesian (NK). Les ménages sont donc différenciés selon leurs niveaux de revenu et de patrimoine, et il existe une boucle prix-salaire, un Etat avec des recettes et des dépenses, et une banque centrale assurant l’ajustement du taux directeur.