Note de l’observatoire de macroéconomie n°2022-03

La guerre en Ukraine fait entrer les économies européennes dans une stagflation, une période de faible croissance économique et de forte inflation. La conjonction de ces deux phénomènes nourrit les craintes d’érosion du pouvoir d’achat, la hausse des prix à la consommation s’accompagnant d’une plus faible progression des revenus de l’activité économique à distribuer.

La cause première de cette plus faible croissance et de cette forte inflation étant la hausse des prix des produits énergétiques, le gouvernement français à mis en place un « bouclier tarifaire », visant à contenir la poussée inflationniste pour le consommateur et ainsi préserver son pouvoir d’achat.

Cette note mesure l’impact de la crise actuelle sur le pouvoir d’achat des Français et évalue l’efficacité du bouclier tarifaire sur les revenus des Français. Nous montrons que cette mesure permet de faire gagner près d’un point de PIB par tête. Cela représente 41 € par mois et par habitant, si l’on considère le PIB par tête comme indicateur du pouvoir d’achat, et 35 € par mois si l’on considère la rémunération du travail par employé comme indicateur du pouvoir d’achat. Nos évaluations soulignent donc l’effet important du bouclier tarifaire pour le pouvoir d’achat des Français. Elles montrent également que les baisses des taux de marge des entreprises en cette période de crise soutiennent le pouvoir d’achat en favorisant une répartition en faveur de la rémunération du travail.

Jean-Olivier Hairault, Professeur à l’Université Paris I et directeur scientifique de l’Observatoire de Macroéconomie jean-olivier.hairault@psemail.eu

François Langot, Professeur à l’Université du Mans et directeur exécutif de l’Observatoire de Macroéconomie flangot@univ-lemans.fr

Fabien Tripier, Professeur à l’Université Paris Dauphine – PSL et économiste à l’Observatoire de Macroéconomie fabien.tripier@dauphine.psl.eu

La forte reprise amorcée à la fin de la crise sanitaire a été stoppée par la guerre en Ukraine. Les problèmes d’approvisionnement agro-alimentaire et énergétique et leurs répercussions le long des chaînes de valeur créent les conditions d’une stagflation en Europe et en France, c’est-à-dire une période où faible croissance et inflation coexistent, comme dans les années 1970. Ces conditions pèsent doublement sur le pouvoir d’achat : alors que les prix de vente augmentent, une activité au ralenti ne peut générer que de faibles progressions de revenu.

Cette note vise à éclairer les implications de ce choc stagflationniste sur l’évolution du pouvoir d’achat.

Au-delà de l’impact de l’évolution des conditions extérieures, les mesures de « pouvoir d’achat » décidées par le gouvernement seront également prises en compte. En octobre 2021, un bouclier tarifaire a été mis en place par le gouvernement français. Il fige les tarifs réglementés de vente du gaz à leur niveau d’octobre 2021 et limite à 4 % la revalorisation semestrielle des tarifs réglementé de l’électricité de février 2022. Ces tarifs réglementés concernent approximativement 70 % de la consommation d’électricité des ménages et 30 % de leur consommation de gaz. Face à l’envol des prix de l’énergie, l’INSEE indique que l’inflation « sans bouclier tarifaire » aurait été plus élevée que l’inflation observée, et ce dès novembre : elle aurait été de 5,1 % sur un an en février « sans bouclier tarifaire », alors qu’elle n’a été que de 3,6 % dans les faits, soit 1,5 point d’inflation en moins grâce au bouclier tarifaire (voir « La croissance et l’inflation à l’épreuve des incertitudes géopolitiques », Note de conjoncture, mars 2022, INSEE). Si le gouvernement, comme il l’a annoncé, étend sur l’année 2022 ce bouclier, alors nous anticipons une réduction d’un point de l’inflation sur l’année à venir.

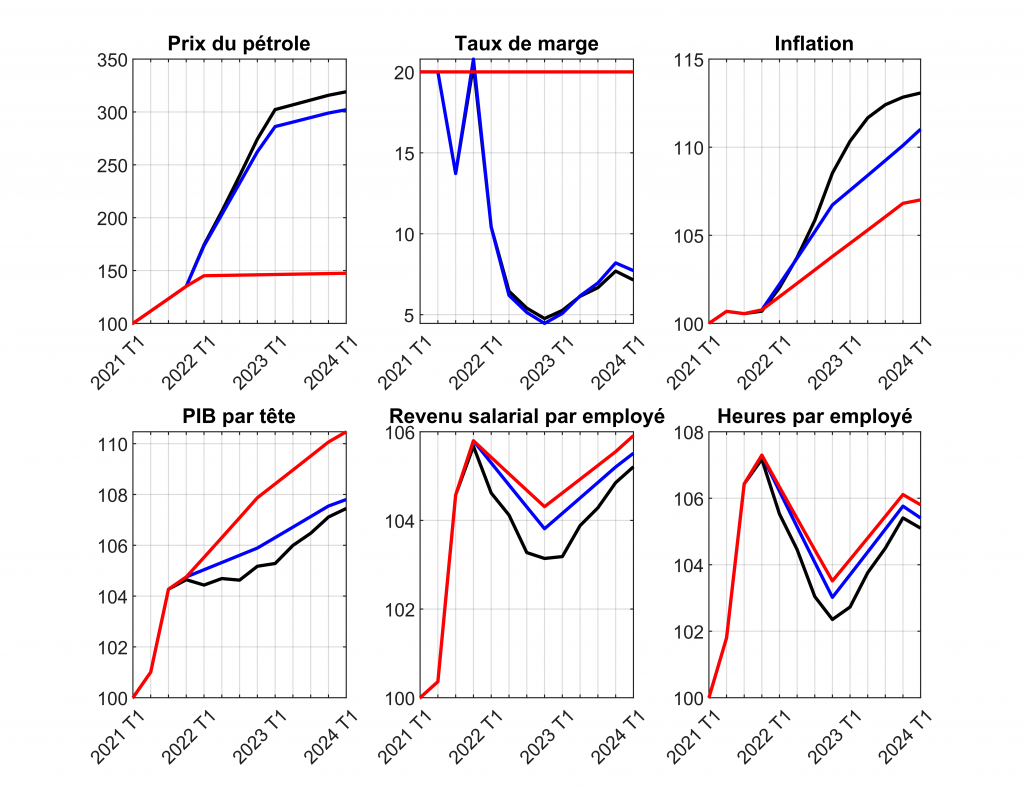

1. Trois scenarii à l’étude

Trois scenarii sont comparés afin d’apprécier l’effet de la hausse des prix de l’énergie sur l’inflation, le PIB par tête et le pouvoir d’achat, nous permettant alors d’évaluer l’impact du bouclier tarifaire :

- le premier scénario retrace l’évolution de l’économie française avec un prix du pétrole se stabilisant à 98% de son prix de 2019T4. Ce scenario correspond aux prévisions économiques avant l’invasion de l’Ukraine par la Russie (ligne en rouge sur les graphiques).

- le second scénario intègre l’information sur le doublement du prix du baril à l’horizon 2024T1 et donne l’évolution des agrégats macroéconomiques s’il n’y avait pas eu de bouclier tarifaire en France. Pour évaluer l’impact de la hausse des prix de l’énergie, nous utilisons les prévisions de prix du baril de pétrole pour les années 2022 à 2024. Le pétrole est généralement retenu comme indicateur du prix des énergies, les contrats de vente de gaz incluant des clauses d’indexation sur le cours du baril de pétrole, le prix de l’électricité étant quant à lui fortement dépendant de celui du gaz (ligne en noir sur les graphiques).

- un troisième scénario où la hausse de ce prix de l’énergie est partiellement amortie par le bouclier tarifaire. Ce dernier scénario est calibré pour que l’inflation soit réduite de 1 point de pourcentage par rapport au scénario sans bouclier tarifaire (ligne en bleu sur les graphiques).

2. Une récession du PIB amortie par le bouclier tarifaire

Avant l’invasion russe de l’Ukraine, les prévisions de croissance française (prévisions Banque de France) étaient de 4 % pour 2022 et 2 % pour 2023 ; elles pourraient chuter à 2,8 % pour 2022 et 1,3 % pour 2023. Du côté de l’inflation, le scénario s’inverse : les prévisions étaient de 1,2 % pour 2022 et 2023, elles seraient maintenant de 4 % pour 2022 et 2,5 % pour 2023 (prix à la production mesurés pas le déflateur du PIB). Cette dégradation de la situation en France contraste avec ce que l’on observe chez nos voisins. En Allemagne (prévisions Bundesbank), la prévision de croissance pour 2022 passe de 4,9 % à 1,9 % et celle de l’inflation passerait de 3,6 % à 7,1 % (indice des prix à la consommation). Aux États-Unis pour l’année 2022, les prévisions de croissance passeraient de 3,7 % à 2,5 % (Banque Mondiale), alors que les révisions de prévision feraient passer l’inflation de 4,6 % à 5,6 % (OCDE).

Le choc économique étant lié à la forte hausse des prix de l’énergie, la meilleure résilience de l’économie française peut s’expliquer, en partie, par le bouclier tarifaire mis en place dès le dernier trimestre de 2019 par le gouvernement français.

Nos estimations, basées sur le modèle du Cepremap, indiquent que la France perdra chaque trimestre, entre 2022T1 et 2024T1, une richesse de l’ordre de 1,6 % du PIB par tête d’avant crise sanitaire (2019T4). Ceci représente un perte de 74€ par mois et par habitant. Sans le bouclier tarifaire, le modèle du Cepremap prédit une perte trimestrielle de l’ordre de 2,5 % du PIB par tête, i.e. un manque à gagner de 115€ par mois par habitant. C’est donc près d’un point de PIB par tête qui est préservé grâce au bouclier tarifaire, i.e. un gain de 41€ par mois par habitant.

3. Une baisse des revenus salariaux amortie par le bouclier tarifaire et…. la baisse des taux de marge

Le PIB est une mesure imparfaite de l’évolution du pouvoir d’achat des salariés. En effet, la production totale (le PIB) représente l’ensemble des revenus, qu’ils soient issus du travail ou des placements financiers. Un meilleur indicateur du pouvoir d’achat, le plus souvent entendu comme une mesure de la capacité de consommation des salariés, doit alors se limiter aux variations des revenus du travail qui combinent la dynamique des heures travaillées et des salaires.

Toutefois, entre PIB et revenus salariaux, il y a l’évolution des profits et des taux de marge des entreprises. Il est donc important de regarder comment le modèle prédit les réactions des entreprises aux chocs considérés, en particulier comment elles adaptent leurs marges : cela aura in fine un impact sur la répartition salaire-profit et donc sur le pouvoir d’achat des ménages.

Le modèle du Cepremap prédit un amortissement pour les salariés du choc énergétique par les taux de marge des entreprises. Face à ces très fortes hausses des prix des produits énergétiques, les entreprises adaptent en effet, leurs politiques tarifaires pour ne pas perdre trop de clients. Les baisses de marges estimées sont de 12 points de pourcentage en moyenne trimestrielle entre 2021T4 et 2024T1 et permettent à notre modèle d’avoir des prédictions en accord avec les prévisions d’inflation de la Banque de France jusqu’en 2024T1. Sans cet ajustement à la baisse des taux de marge, l’envolée des coûts de production aurait provoqué une inflation plus importante et une large diminution de la part des rémunérations du travail dans la richesse totale créée.1

Cette contraction des profits explique pourquoi celle des revenus salariaux est amortie par rapport la chute du PIB : sans bouclier tarifaire, alors que la baisse du PIB serait de 2,5 %, la réduction des revenus du travail ne serait quant à elle « que » de 2,1 % par trimestre par rapport à la situation d’avant crise (2019T4). Ceci représente une perte de pouvoir d’achat de 50€ par mois et par personne. Le bouclier tarifaire renforce les capacités d’amortissement de la crise actuelle par l’économie française, et en particulier sur les revenus salariaux. En effet, ce bouclier tarifaire permet de limiter ces pertes de revenus salariaux à 0,6 %, soit 15€ par mois et par employé. Le bouclier tarifaire génère donc un gain de pouvoir d’achat de 35€ par mois.

4. En attendant la réaction de la BCE… face à de nouveaux arbitrages

En conclusion, on peut estimer que le bouclier tarifaire a bien préservé l’économie française d’une récession plus profonde d’environ 1 point de croissance. L’ajustement à la baisse des marges des entreprises participe également à maintenir le pouvoir d’achat des salariés.

Les enjeux futurs se situent du côté de la politique monétaire. La situation conjoncturelle crée une véritable tension sur les choix de la BCE qui se retrouve devant un arbitrage inflation-activité exacerbé par la nature des chocs d’offre. Une hausse du taux directeur de la BCE pourrait, en réduisant l’activité, réduire le pouvoir d’achat, et donc annihiler les effets positifs du bouclier tarifaire. Par ailleurs, la sortie d’une période de taux d’intérêt négatifs sonne le glas de la dominance fiscale absolue, puisque le service de la dette publique va augmenter dans le futur, et donc gonfler le poids de la dette nominale dans le PIB. Cependant au même moment l’inflation devient forte, ce qui érode le poids réel de la dette publique. Si une hausse modeste des taux nominaux, i.e. une augmentation les laissant en deçà de l’inflation serait certainement bienvenue du côté budgétaire, elle ne permettrait pas le retour de l’inflation à sa cible.

1 Il est important de préciser que, dans le modèle du Cepremap, le taux de marge correspond à un taux de surprofit après la rémunération de l’ensemble des facteurs de production versé aux détenteurs des entreprises. Il n’est de ce fait pas directement comparable au taux de marge mesuré par l’INSEE qui rend compte de ce qui reste à disposition des entreprises – l’excédent brut d’exploitation –, notamment pour rémunérer le capital et investir, une fois déduites les rémunérations salariales. Il est néanmoins intéressant de noter que l’INSEE reporte également une baisse des marges des entreprises dans la période actuelle conforme aux prédictions du modèle du Cepremap (voir la note de conjoncture de l’INSEE de juin 2022)