La vague de décembre de notre enquête sur le bien-être des Français reflète l’état d’un pays traversé par la crise des Gilets Jaunes. Une majorité de nos indicateurs sont à la baisse comparés à l’année précédente, et pour la plupart aussi par rapport au trimestre précédent, en réel contraste avec le rebond habituellement observé sur la vague de décembre. Le recul de la satisfaction de vie touche ainsi l’ensemble des couches de la société, avec une augmentation de la part des très insatisfaits, et, dans les milieux les plus aisés, un recul des plus satisfaits.

Comme en témoigne le cœur initial des revendications, cette crise s’ancre dans les craintes quant au pouvoir d’achat, malmené par le prix des carburants et plus généralement une augmentation des prix les plus visibles. Ces craintes se sont traduites par un recul marqué depuis début 2018 du moral des ménages, et un retour des craintes vis-à-vis du chômage.

Il s’agit également d’une crise de confiance en l’avenir. Nos indicateurs d’optimisme collectif avaient déjà reculé le trimestre dernier. Ce trimestre, c’est au tour des anticipations vis-à-vis de l’avenir individuel de chuter très fortement, et là encore pour une partie très significative de notre échantillon.

Cette insatisfaction et ce pessimisme peignent un tableau sombre pour le gouvernement : la confiance dans l’avenir et un haut niveau de satisfaction de vie ont caractérisé l’électorat d’Emmanuel Macron. A contrario, l’insatisfaction et la défiance nourrissent les rangs de l’extrême-droite.

Auteurs :

Mathieu Perona, directeur exécutif de l’Observatoire du Bien-être du Cepremap

Introduction

Réalisée mi-décembre 2018, notre vague trimestrielle d’enquête est arrivée alors que le mouvement des Gilets Jaunes atteignait son « Acte V ». De fait, notre Tableau de bord du bien-être en France, complémentaire à cette note, montre une France au moral en berne. Sur nos dix-huit indicateurs du bien-être subjectif des Français, onze sont à la baisse par rapport à la même époque l’an dernier, pour la plupart suite à une forte chute entre septembre et décembre 2018. Cette dégradation de la perception de leur situation par les répondants est particulièrement marquée en ce qui concerne leur avenir personnel, un indicateur qui jusqu’ici avait assez bien résisté aux aléas de la conjoncture.

Tableau de bord

| Dimension | Moyenne de 0 à 10 | ||

| Grandes dimensions | Dec. 2017 | Dec. 2018 | |

| Satisfaction de vie | ↘ | 6,6 | 6,4 |

| Sens de la vie | ↘ | 7,2 | 6,9 |

| Bonheur | ↘ | 6,8 | 6,6 |

| Anxiété et dépression* | ↘ | 2,1 | 2,3 |

| Santé | → | 6,8 | 6,8 |

| Niveau de vie | ↘ | 6,5 | 6,2 |

| Comparaison avec les autres Français | ↘ | 6,6 | 6,4 |

| Perception de l’avenir | |||

| Vie future (personnelle) | ↘ | 6,1 | 5,4 |

| Prochaine génération France | ↘ | 4,4 | 3,8 |

| Prochaine génération Europe | ↘ | 4,6 | 4,2 |

| Proches et environnement | |||

| Relations avec les proches | → | 8,1 | 8,2 |

| Gens sur qui compter | ↗ | 7,5 | 7,6 |

| Sentiment de sécurité | → | 7,1 | 7,3 |

| Agression ressentie* | ↘ | 1,6 | 2,0 |

| Travail et temps de vie | |||

| Satisfaction au travail | ↘ | 7,2 | 6,9 |

| Relations de travail | → | 7,0 | 6,8 |

| Équilibre des temps de vie | → | 5,8 | 5,7 |

| Temps libre | → | 6,5 | 6,6 |

Tableau 1 : Tableau de bord. Les flèches indiquent les variations par rapport au même mois l’année précédente

* Pour l’anxiété et l’agression, un score plus haut indique un niveau d’anxiété ou d’agression plus élevé

Si un accès de morosité dans une France secouée par une crise sociale de première importance n’est pas pour nous surprendre, celui-ci se distingue par son ampleur, qui dépasse dans le négatif le choc positif qui avait accompagné l’élection présidentielle.

Un tel décrochage était d’autant plus difficile à anticiper que la plupart des indicateurs semblaient le trimestre dernier revenir à une tendance de long terme. Avec le recul toutefois, nous pouvons pointer quelques signes de fragilité, qui indiquaient sinon l’imminence d’une crise, au moins un degré certain de fragilité de la société française.

Une crise générale

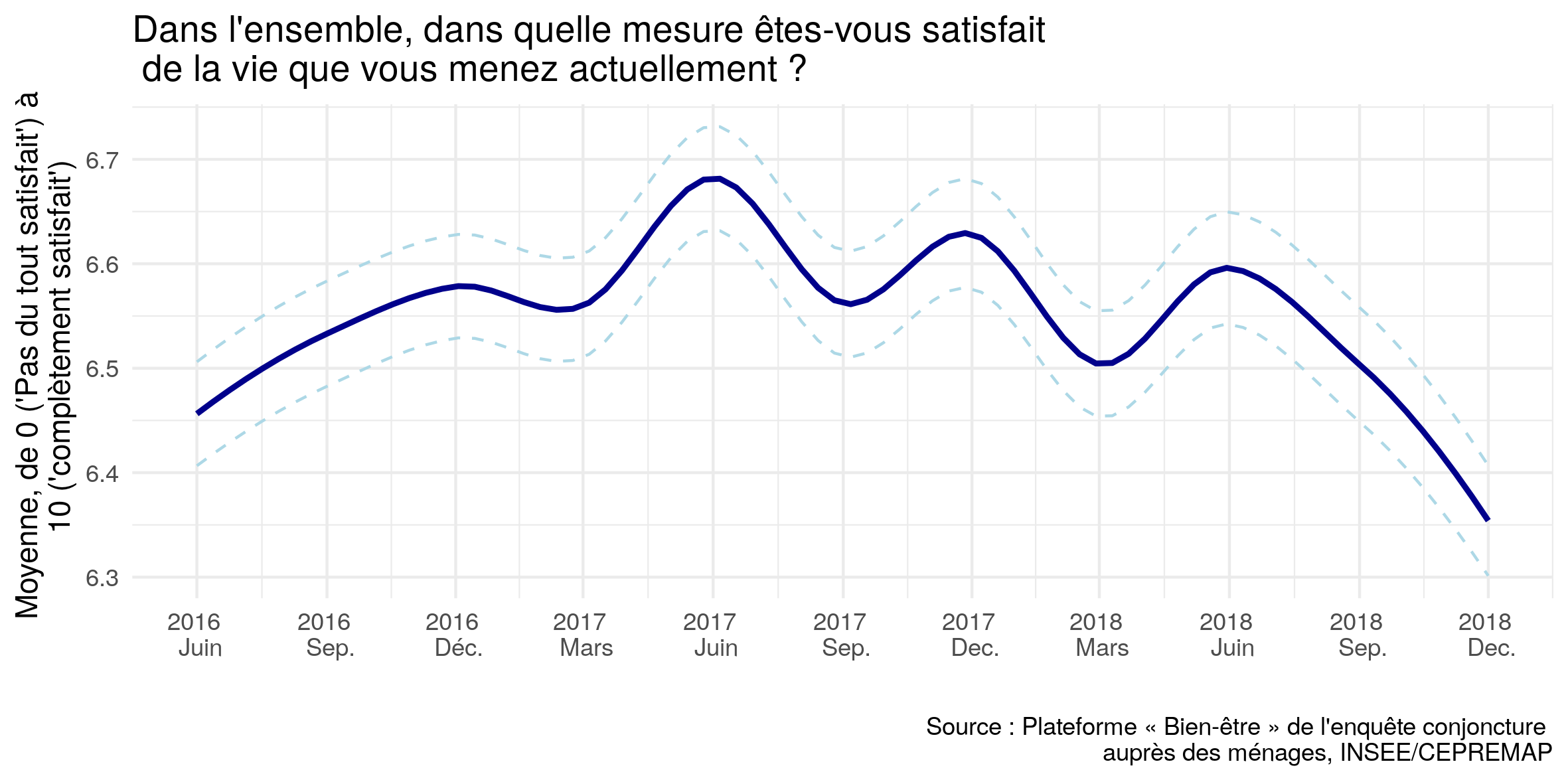

Par rapport à décembre 2017, le bien-être des Français interrogés dans notre enquête est en recul sur la quasi-totalité des dimensions. La plupart, à l’image de notre indicateur de la satisfaction de vie (figure 1) accusent une forte chute au dernier trimestre, et atteignent leur point le plus bas depuis le début de notre enquête en juin 2016.

Cette chute de la moyenne de la satisfaction de vie provient en très large partie de l’augmentation de la proportion des répondants qui se déclarent très peu satisfaits de leur vie (réponses de 0 à 4 sur une échelle de 0 à 10). Depuis le début de notre enquête, cette proportion oscillait entre 7 % et 9 %. En décembre, elle est de 12 %. En parallèle, la proportion des personnes plutôt satisfaites de leur vie (réponses 7 et 8) est en repli de 2 points, à 47 %.

Inédite par son ampleur, cette chute du moral des répondants l’est aussi par sa généralité. Non seulement les dimensions habituellement liées à la satisfaction de vie, comme la satisfaction vis-à-vie du niveau de vie ou la comparaison avec les autres Français suivent la même dynamique, mais les autres dimensions, habituellement moins liées comme le fait d’avoir été heureux la veille ou de trouver un sens à sa vie chutent sévèrement et touchent leur plus bas jusqu’ici. Dans ces deux derniers cas, l’augmentation des très insatisfaits se couple avec une baisse significative de la proportion des très satisfaits. Ainsi, 23 % répondaient en septembre qu’ils avaient été très heureux la veille (réponse 9 ou 10) ; ils ne sont plus que 16 % en décembre.

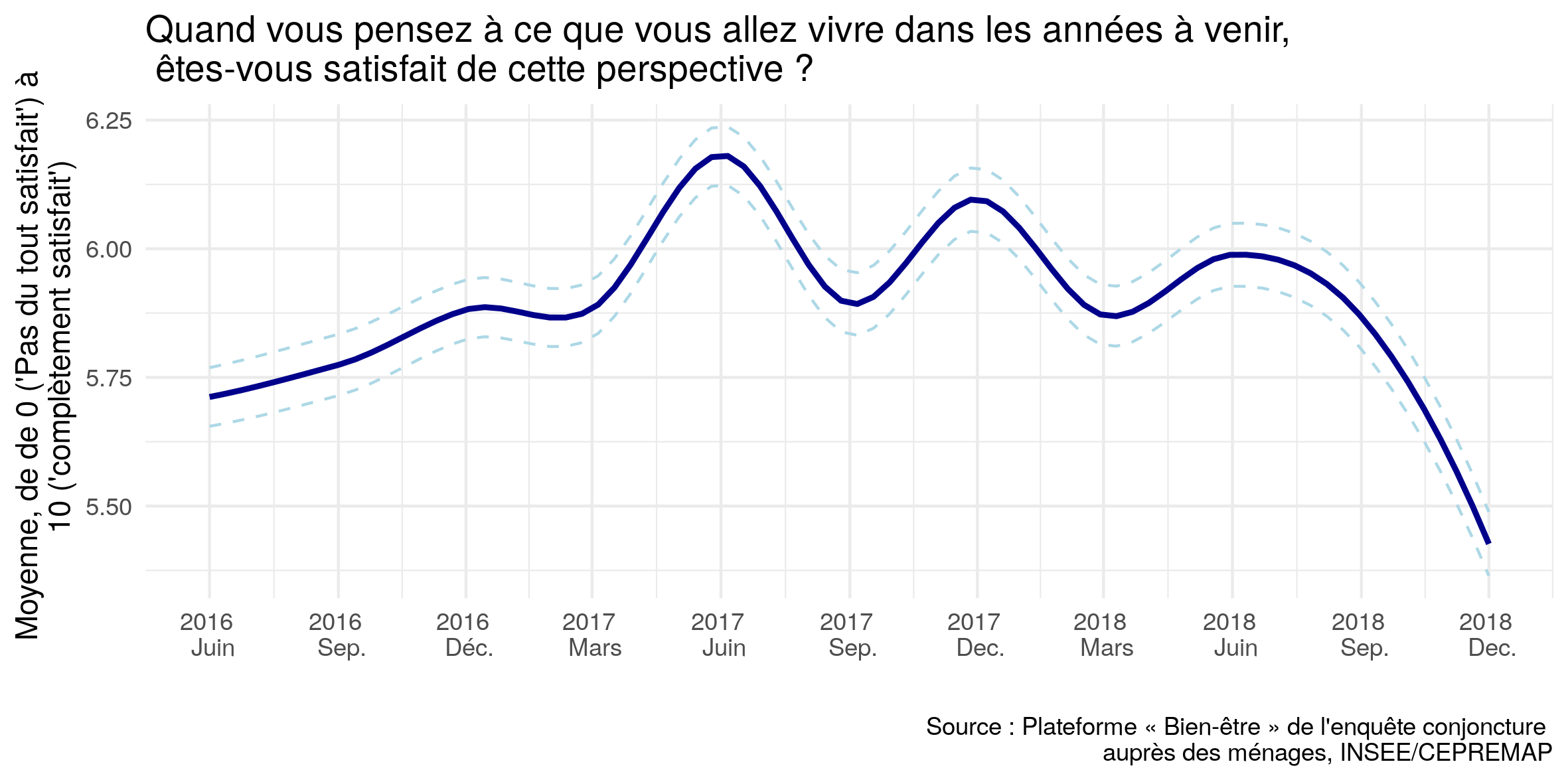

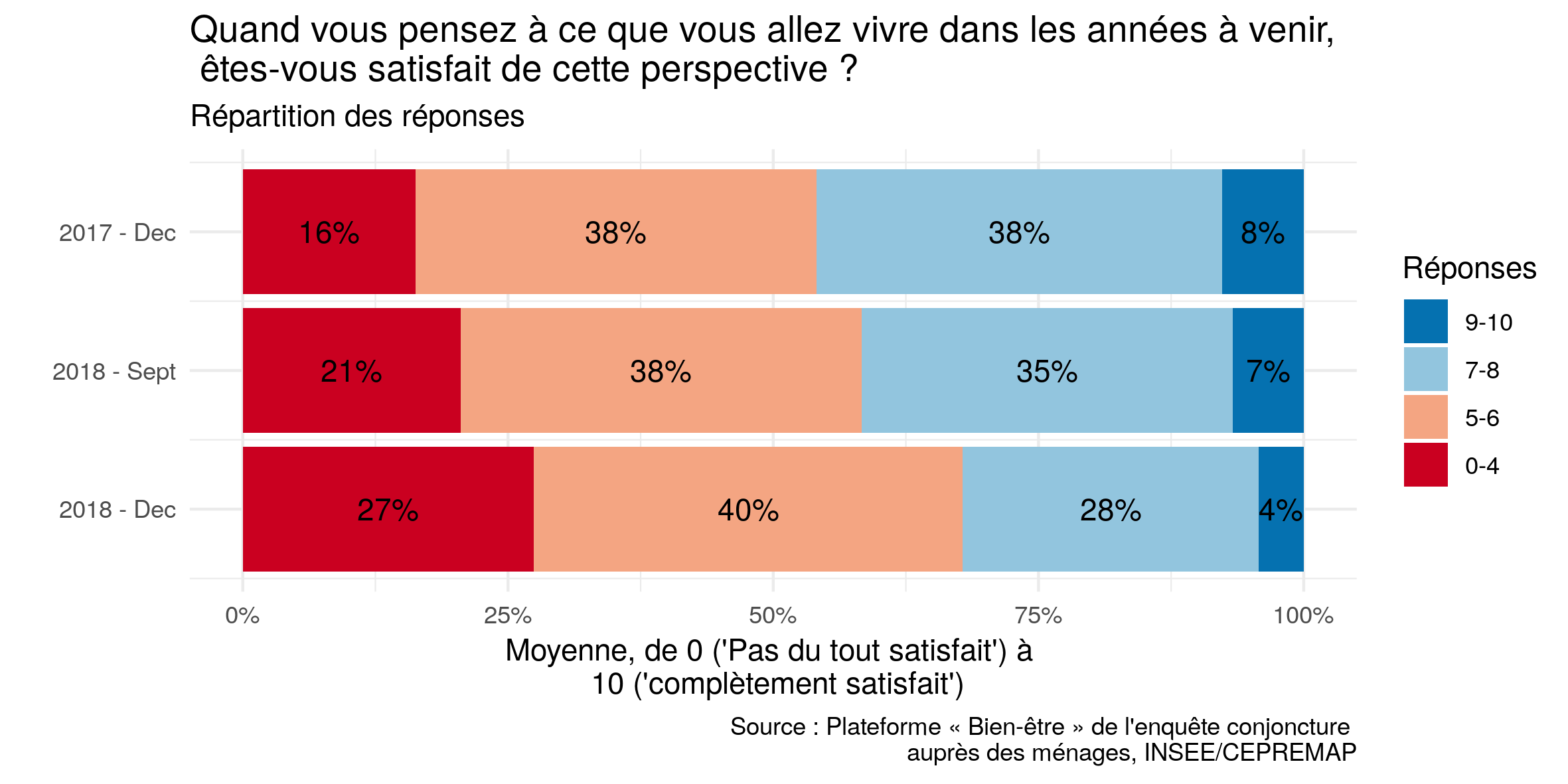

Signe de l’ampleur de ce mouvement, l’appréciation de l’avenir personnel, qui avait bien résisté jusqu’ici, suit le mouvement général (figure 2).

Sur cette question, la figure 3 montre que la chute combine une augmentation considérable des très pessimistes (+8 points, soit +50%, dont +6 points sur le seul dernier trimestre) et de l’autre côté une baisse des optimistes (-10 points) et des très optimistes, dont la part a été divisée par deux en un an.

Une crise partagée

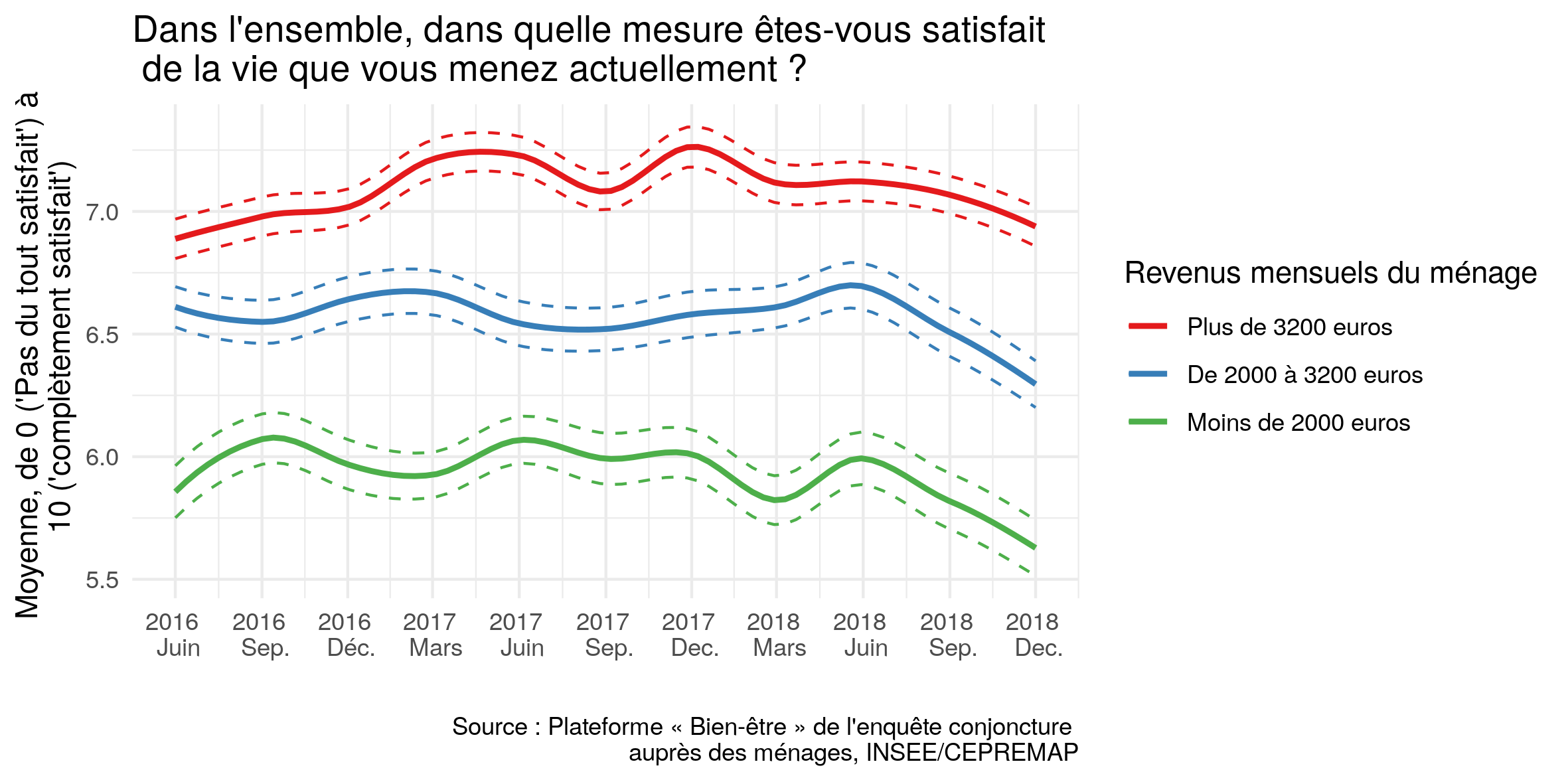

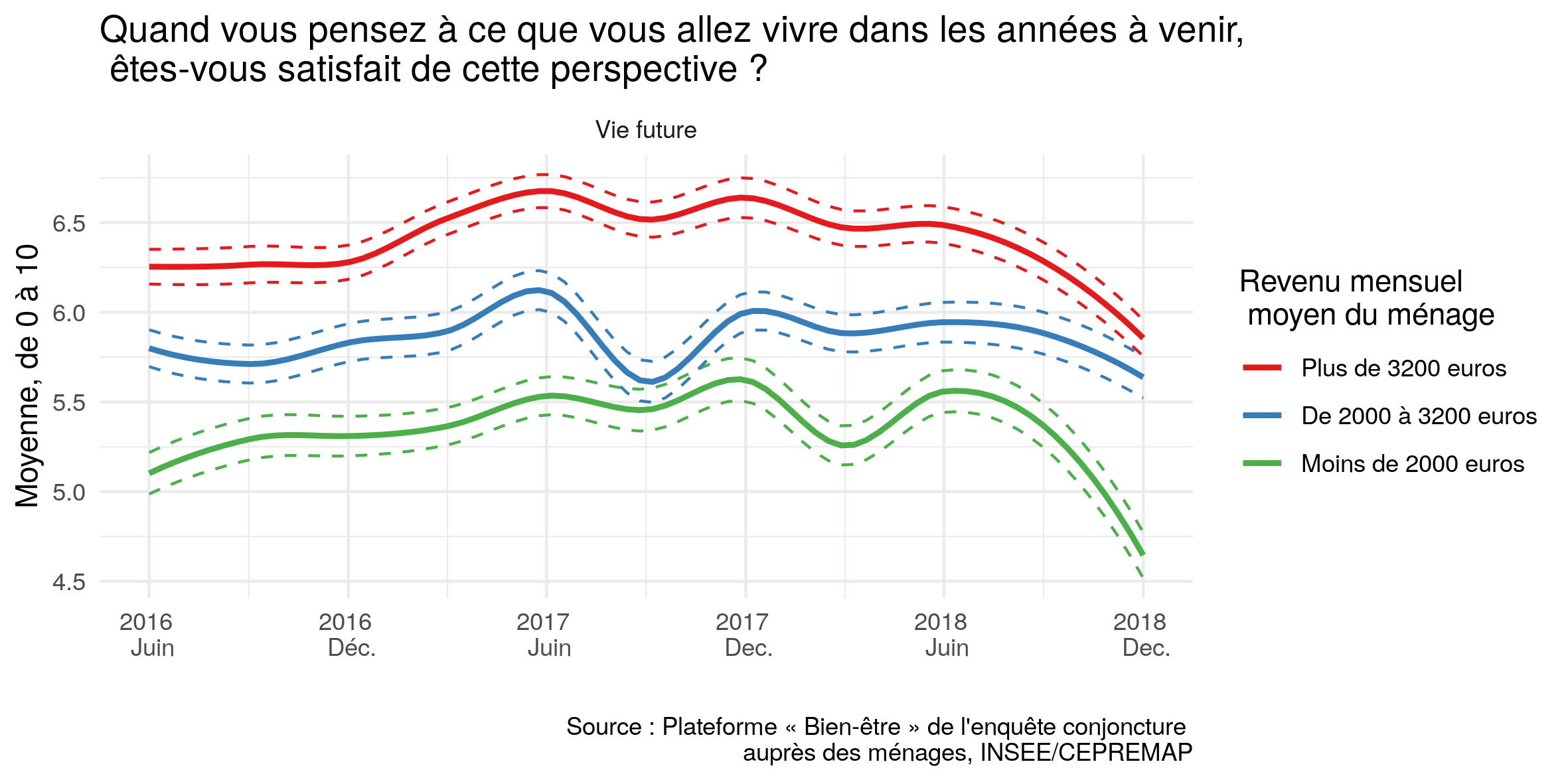

Le recul de la satisfaction de vie traverse l’ensemble de la société. Pour mettre cela en évidence, nous divisons les ménages en trois tiers en fonction de leurs revenus mensuels (figure 4). Le tiers le plus pauvre gagne moins de 2 000 € par mois, le tiers médian moins de 3 200 € et le tiers le plus riche plus de 3 200 € mensuels. La satisfaction de vie se dégrade en moyenne pour toutes les classes de revenus. La baises est marquée pour le tires inférieur, et particulièrement pour les classes moyennes.

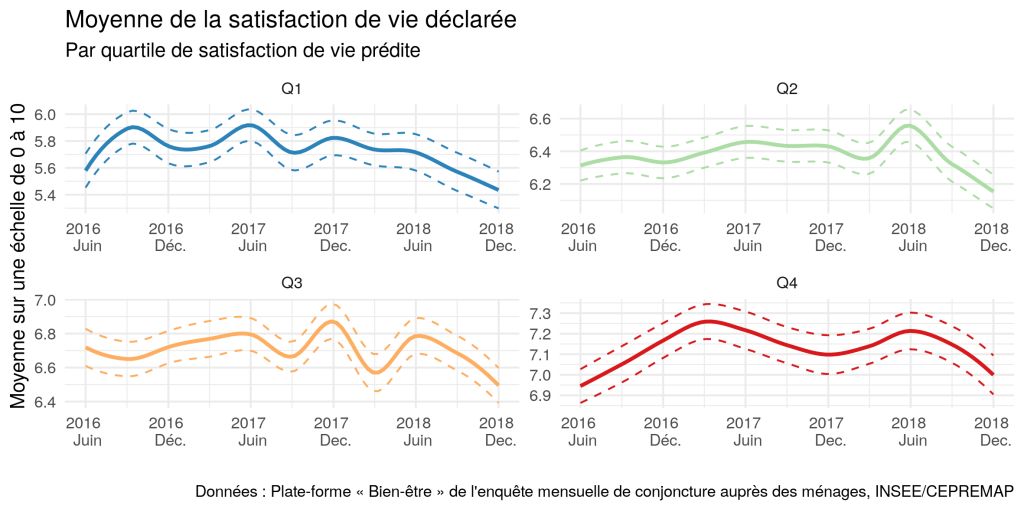

Afin de ne pas nous cantonner à une dimension, ici le revenu, nous avons construit une prédiction de la satisfaction de vie. En rassemblant l’âge, le revenu, le diplôme, le statut d’emploi et le lieu de résidence de chaque personne de notre échantillon, nous estimons la réponse attendue de cette personne à la question sur la satisfaction de vie. En pratique, cette prédiction doit être comprise comme un indicateur synthétique de la situation observable de la personne : considérant tous ces éléments, à quel point nous attendons-nous à ce qu’elle se déclare satisfaite de sa vie ? Cet indicateur de satisfaction de vie prédite nous permet de découper notre échantillon en quatre quarts, selon leur satisfaction de vie prédite (figure 5).

Ainsi, pour chaque classe de satisfaction de vie prédite, la satisfaction de vie déclarée est en baisse, tirée dans chaque quart par l’augmentation de la part des mécontents et dans le quart le plus élevé par une baisse de la proportion des très satisfaits.

On observe le même type d’évolution sur la question relative à l’avenir personnel (déjà illustrée figure 2).

Si on sépare les réponses en fonction des revenus, l’augmentation du pessimisme est particulièrement marquée dans le tiers inférieur des revenus, pour lequel les très pessimistes passent de 23 % à 39 %, et le tiers supérieur, qui combine un quasi-doublement des très pessimistes (de 12 % à 20%) et un effondrement de la part des très optimistes (13 % en décembre 2017, ils n’étaient plus que 5 % en décembre 2018).

Ce moral en berne est-il une cause ou une conséquence du mouvement des Gilets Jaunes ? Les deux sont probablement vrais simultanément. Le pessimisme que nous décrivons depuis plusieurs notes, la part assez importante de personnes peu satisfaites de leur vie ainsi que la concentration de celles-ci dans certaines zones constitue le terreau du mouvement, ainsi que nous le décrivons dans une autre note1.

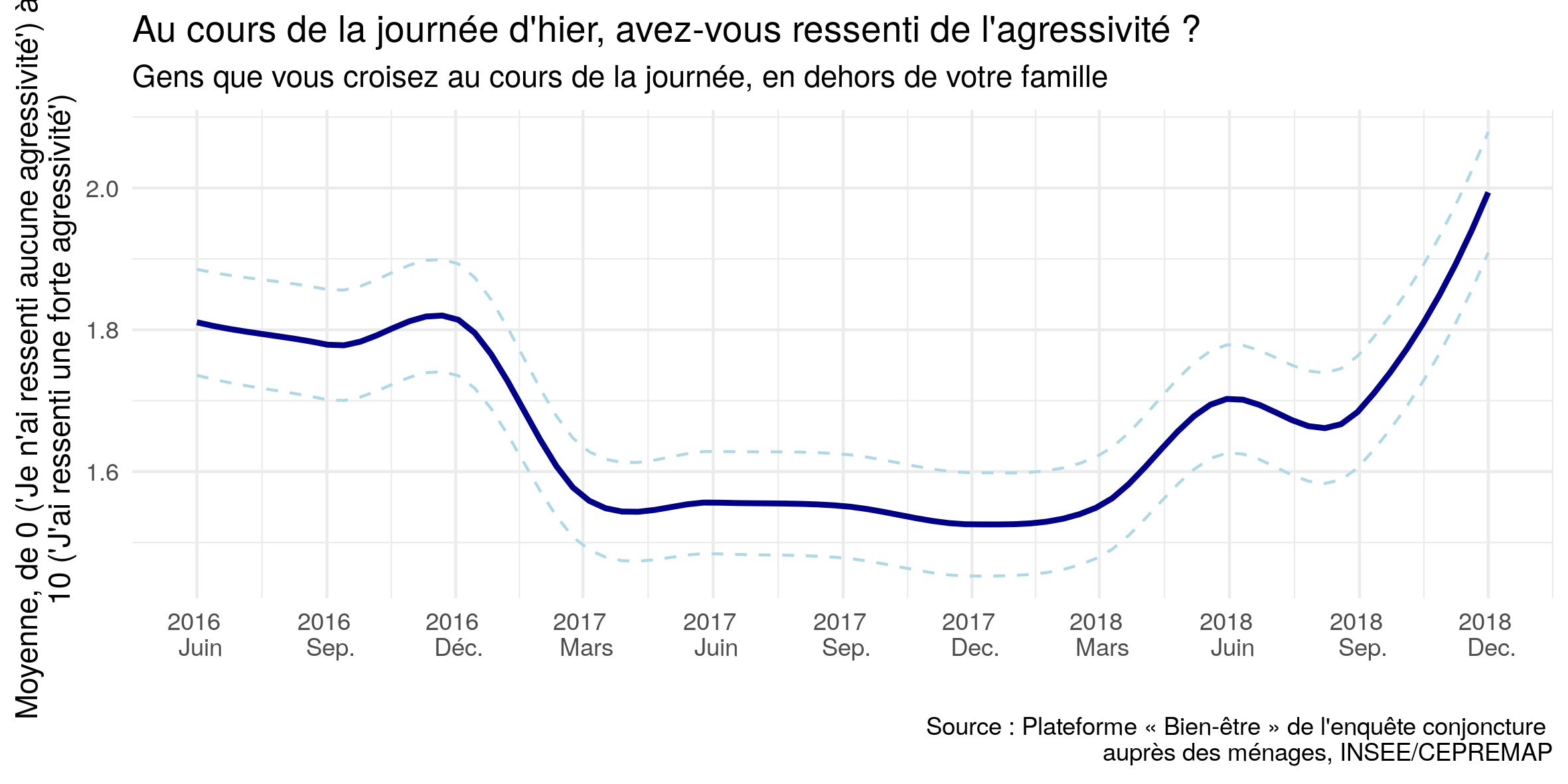

Dans l’autre sens, nous pensons que la publicité donnée à ce mouvement a légitimé l’expression d’une insatisfaction latente, mais jusqu’ici silencieuse. Nous pensons également voir l’effet direct des manifestations et barrages de novembre et décembre dans l’augmentation du sentiment d’agression sur le dernier trimestre (figure 6).

L’échelle va de 0 (pas d’agressivité ressentie) à 10. Une augmentation signifie donc une croissance du sentiment d’exposition directe à l’agressivité d’autrui.

Cette hausse provient en effet d’une diminution des personnes n’ayant ressenti aucune agression (réponse 0), qui restent majoritaires mais dont la part baisse, au profit des personnes qui se sont senties assez fortement menacées (réponses 5 à 10). De plus, l’augmentation de ce sentiment est particulièrement marquée dans les villes de moins de 100 000 habitants, dont nous avons relevé la position spécifique qu’elles occupent dans le mal-être en France.

Un coup de tonnerre dans un ciel clair ?

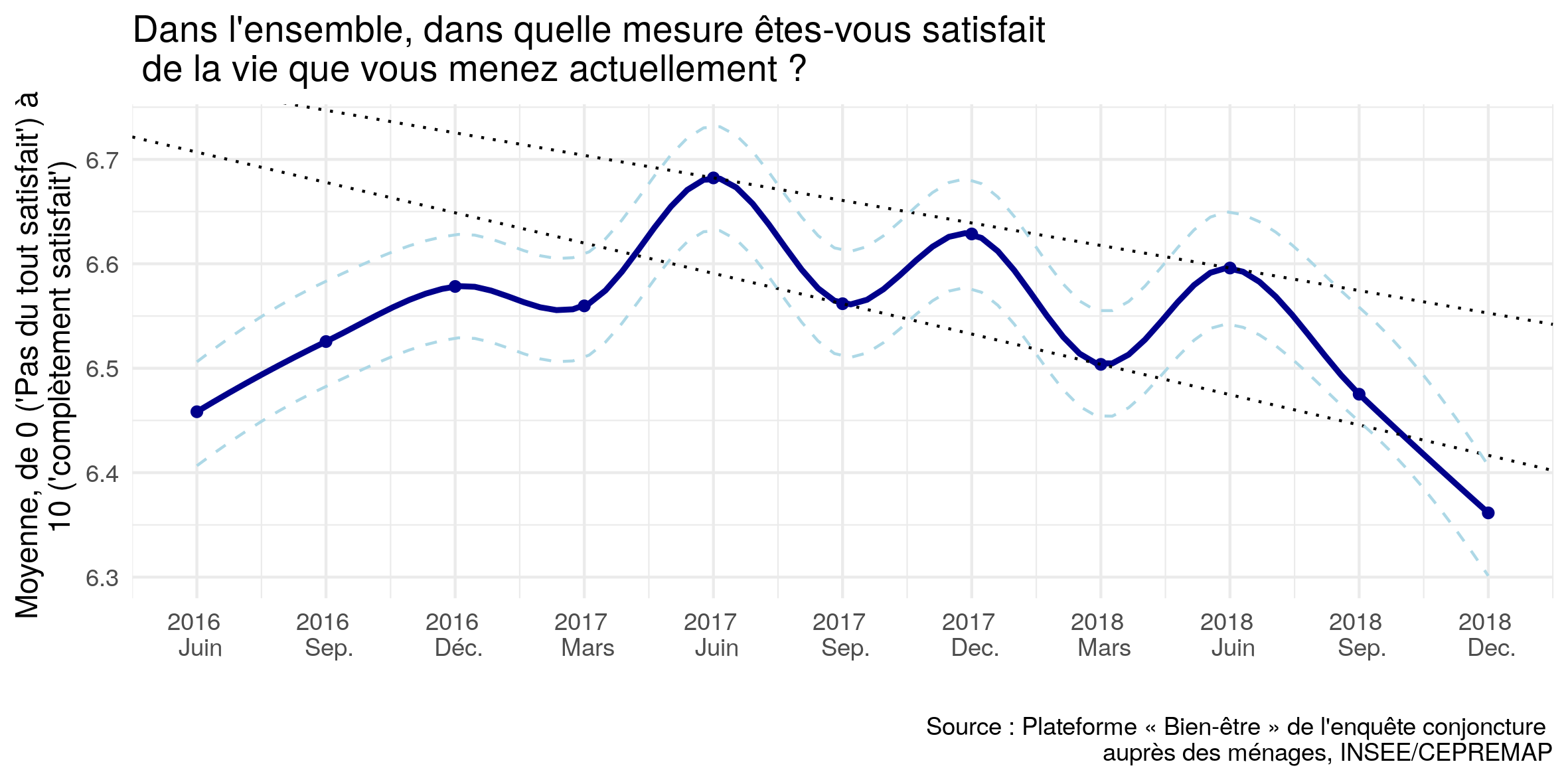

Sur la base des indicateurs dont nous disposions en septembre, cette chute était difficile à anticiper. Nous avions remarqué une certaine saisonnalité dans les variations de la satisfaction de vie : juin et décembre semblaient des points hauts, tandis que mars et septembre constituaient des points bas. En se basant sur les années 2017 et le début de 2018, nous voyions ainsi apparaître une tendance à la baisse depuis l’élection présidentielle de 2017, matérialisée dans la figure 7 par les deux lignes pointillées.

Ainsi, le mois de septembre 2018, en retrait par rapport à juin, était conforme à ce que nous attendions, et même un peu meilleur, puisqu’au-dessus de la tendance basse dessinée par les mois de septembre 2017 et mars 2018.

Les deux lignes pointillées représentent les tendances formées par les dernières vagues de l’enquête.

En poursuivant la tendance observée depuis un an et demi nous nous serions attendus à un mois de décembre meilleur que septembre, avec une moyenne aux alentours de 6,55. En fait, le point de décembre se positionne un peu au-dessus de 6,35, et sort par le bas du tunnel formé des deux tendances, indiquant une rupture importante.

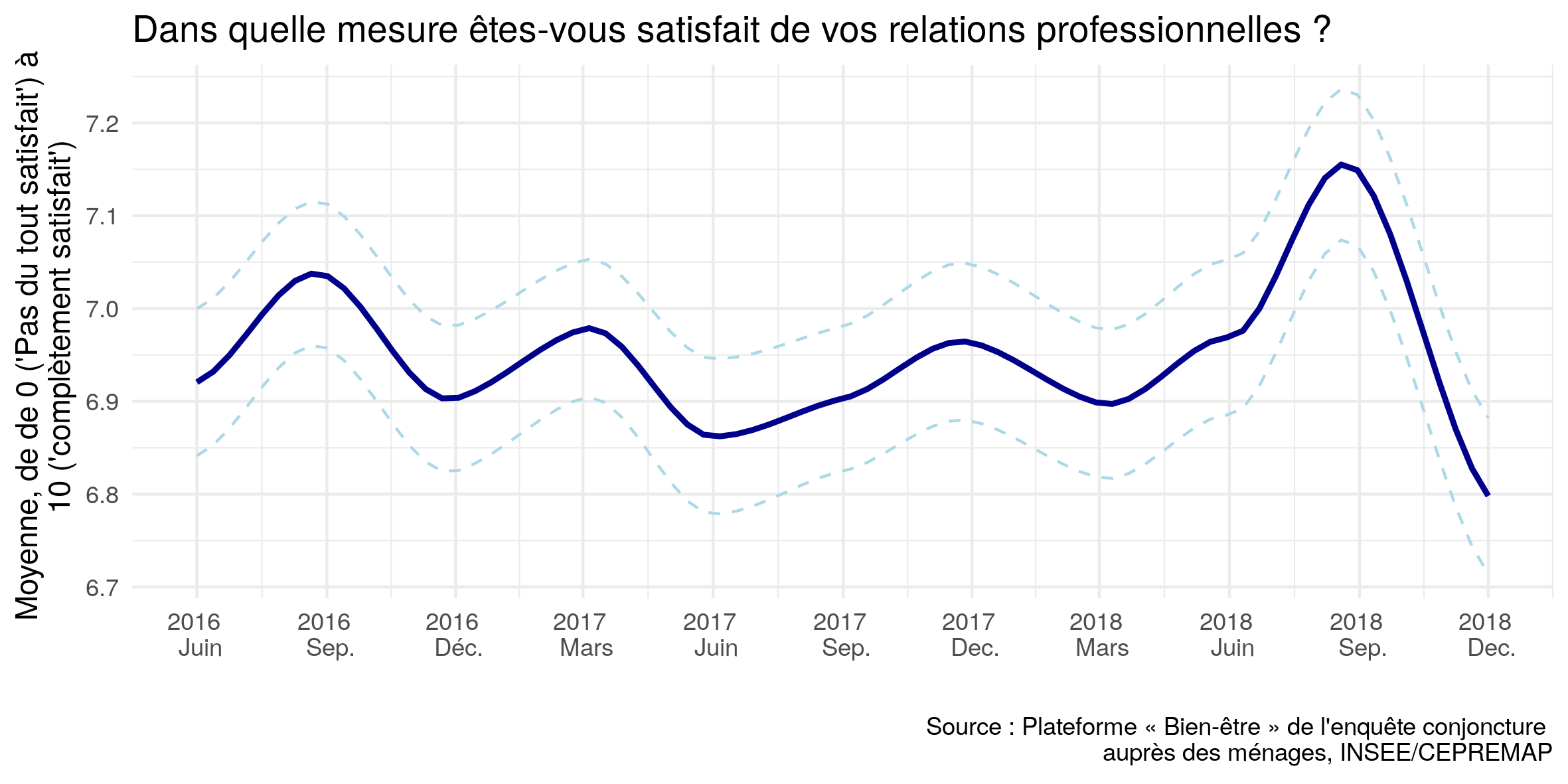

Nous avions par ailleurs relevé dans notre note de conjoncture de septembre que les indicateurs relatifs au monde du travail étaient bien orientés. La satisfaction vis-à-vis du travail, des relations de travail et de l’équilibre des temps de vie laissaient penser que les Français renouaient des liens plus apaisés avec leur vie professionnelle (figure 8).

Cette évolution était d’autant plus remarquable que le début du quinquennat a été marqué par des réformes importantes du monde du travail, comme l’imposition des barèmes en cas de licenciement abusif. Il semble que ces évolutions, pourtant perçues comme à haut risque, aient été bien acceptées par la majorité. On en voudra pour preuve supplémentaire que leur abolition ne figure pas de manière prépondérante dans les principales listes de revendications des Gilets Jaunes.

Crise du pouvoir d’achat et des représentations

L’appréciation que les ménages font de leur situation financière n’a cependant pas suivi une dynamique aussi positive. Les prix à la consommation ont augmenté de 1,6 % en 2018, un rythme encore faible, mais nettement supérieur aux années précédentes. De plus, les augmentations se sont portées sur les dépenses visibles (énergie, alimentation) alors que les ralentissements ont porté sur des dépenses moins fréquentes ou visibles (produits manufacturés, services)2.

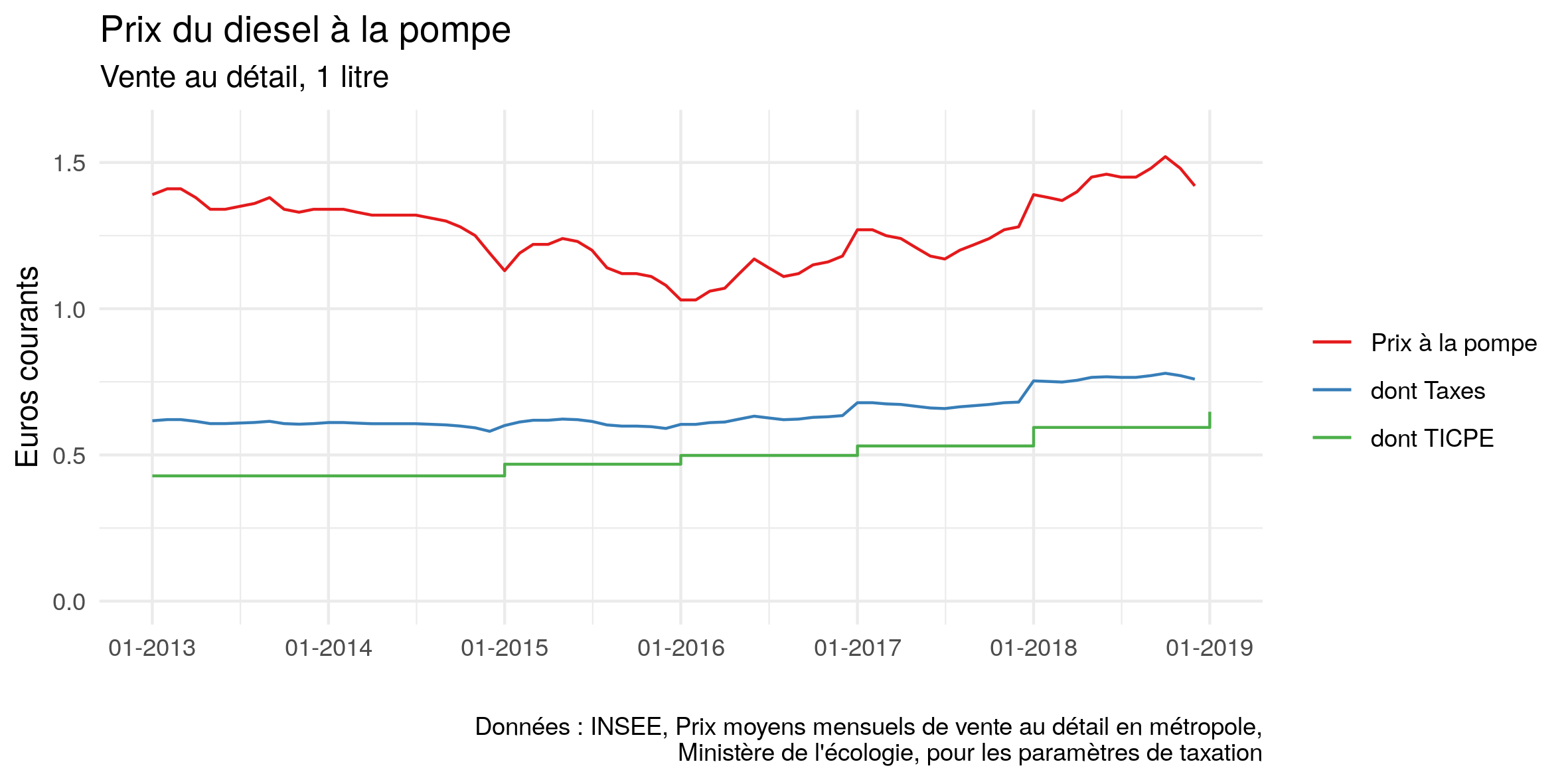

Le prix du diesel, étincelle de la crise, a significativement augmenté sur les trois premiers trimestres de 2018 (figure 9), plus d’ailleurs du fait d’une augmentation des cours que du poids des taxes.

Nous avons laissé la hausse de la TICPE au 1er janvier 2019 finalement annulée par le gouvernement

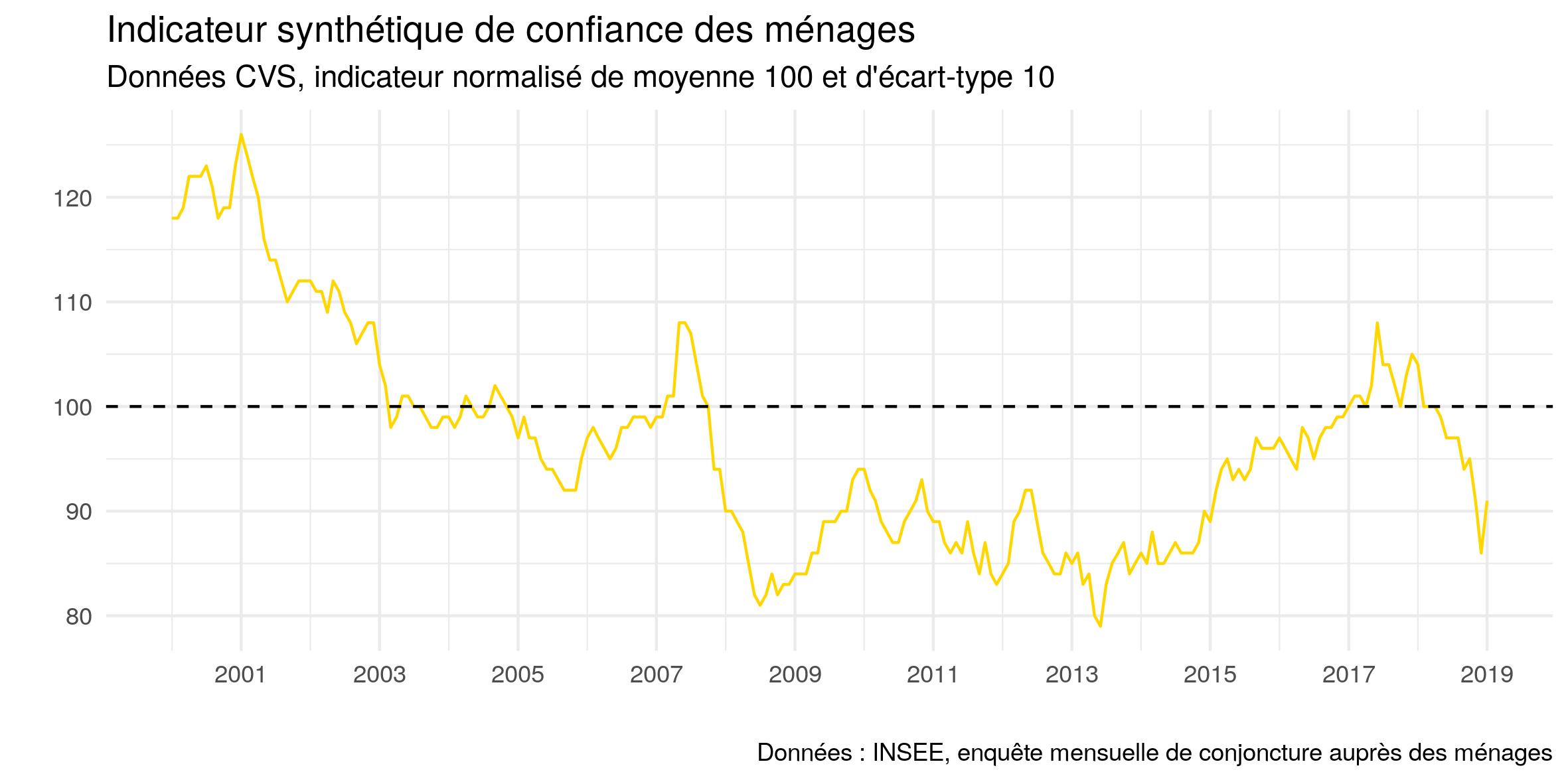

Cela explique sans doute que le moral des ménages, mesuré par l’indice synthétique de l’Insee, soit passé de 104 en janvier 2018 à 86 en décembre – 100 est la moyenne de longue période (figure 10).

Ainsi, les ménages ont eu sur 2018 l’impression d’une évolution négative de leur niveau de vie, de leur situation financière ainsi que de leurs perspectives, tout cela dans un contexte de remontée des craintes vis-à-vis du chômage, après leur plus bas historique de 2017 et début 20183.

Crise de la confiance dans l’avenir

Nous avions également relevé dans notre précédente note de conjoncture que les anticipations vis-à-vis de l’avenir collectif avaient baissé dès septembre, au point qu’elles n’ont que très légèrement baissé entre septembre et décembre – comme si ce pessimisme anticipait l’insatisfaction vis-à-vis de l’ici et maintenant. Ce pessimisme collectif a été ce trimestre rejoint par le pessimisme quant à l’avenir individuel, dont nous avons déjà parlé. Mais contrairement à ce que nous avons observé sur la satisfaction de vie, cette baisse est le fait à la fois des ménages les plus modestes et des plus aisés (figure 11).

Ces baisses simultanées peuvent avoir des motivations différentes, voire diamétralement opposées : du côté des plus modestes, une impression que les mesures annoncées n’auront qu’un impact limité sur leur situation financière (ce qu’indique d’ailleurs la récente analyse de l’Institut des Politiques Publiques4), tandis que les plus riches peuvent voir dans le mouvement le signe d’une impossibilité de mener à bien une partie du programme de réformes engagé par le gouvernement. Les classes moyennes résistent quant à elles mieux dans leur évaluation de leur avenir personnel.

Nous assistons ainsi à une crise simultanée de la satisfaction de vie et de la confiance dans l’avenir. Contrairement à ce que les premières réactions au programme gouvernemental faisaient attendre, cette crise ne semble pas avoir été déclenchée par les réformes, pourtant structurantes, du marché du travail, mais par l’accumulation de mesures à l’effet individuel plus limité (ISF, CSG, taxe carbone sur les carburants), mais qui sont venues alimenter une impression de baisse du niveau de vie, en contraste avec une année 2017 beaucoup plus favorable.

Politiquement, cette situation est inquiétante pour le gouvernement. Nous avons montré en effet que la combinaison d’une satisfaction de vie et de confiance dans les autres élevée caractérisait l’électoral d’Emmanuel Macron au premier tour de la dernière présidentielle – nous avions observé à cette occasion une forte augmentation de l’optimisme collectif5. Inversement, un faible score dans ces deux dimensions définit le cœur de l’électorat de Marine Le Pen. À la veille des élections européennes, cette chute de la satisfaction de vie et de la confiance dans l’avenir, qui a partie liée avec la confiance dans les autres, porte le risque d’une contraction de l’électorat de La République en Marche sur son seul socle, et une montée en puissance des votes extrêmes, nourris par l’insatisfaction.

Données et références

- Yann Algan, Elizabeth Beasley, Mathieu Perona et Claudia Senik, « Présidentielle : un choc d’optimisme », Observatoire du Bien-être du Cepremap , n°2017-07, 20/07/2017

- Mahdi Ben Jelloul, Antoine Bozio, Thomas Douenne, Brice Fabre et Claire Leroy, « Budget 2019 : quels effets pour les ménages ? », Note IPP no37, Janvier 2019.

- INSEE, « Prix moyens mensuels de vente au détail en métropole – Gazole (1 litre) », Séries Chronologiques, Identifiant 000442588, 15/01/2019

- INSEE, « Comptes nationaux trimestriels au 4e trimestre 2018 », Première estimation, Insee Résultats, 30/01/2019

- INSEE, « En décembre 2018, les prix à la consommation sont stables sur un mois et augmentent de 1,6 % sur un an », Informations rapides n°5, 15/01/2018

- INSEE, « En janvier 2019, la confiance des ménages rebondit », Informations rapides, no22, 29/01/2019

- Mathieu Perona, « La France Malheureuse », Observatoire du Bien-être du Cepremap, n°2019-01, 14 Février 2019

- Mathieu Perona, « La France Malheureuse », Observatoire du Bien-être du Cepremap, n°2019-01, 14 Février 2019

- INSEE, « En décembre 2018, les prix à la consommation sont stables sur un mois et augmentent de 1,6 % sur un an », Informations rapides n°5, 15/01/2018.

- INSEE, « En janvier 2019, la confiance des ménages rebondit », Informations rapides, no22, 29/01/2019

- Mahdi Ben Jelloul, Antoine Bozio, Thomas Douenne, Brice Fabre et Claire Leroy, « Budget 2019 : quels effets pour les ménages ? », Note IPP no37, Janvier 2019.

- Yann Algan, Elizabeth Beasley, Mathieu Perona et Claudia Senik, « Présidentielle : un choc d’optimisme », Observatoire du Bien-être du Cepremap , n°2017-07, 20/07/2017