Après une première note consacrée à l’effet du statut de propriétaire sur la satisfaction dans la vie, l’Observatoire du bien-être élargit son analyse à l’ensemble des composantes du patrimoine. Si le fait d’être propriétaire de son logement semble jouer un rôle spécifique dans le bien-être ressenti, qu’en est-il des autres formes de richesse ? Quelle est leur contribution respective au bien-être ? Sont-elles comparables à celle de la résidence principale ?

Pour répondre à ces questions, nous mobilisons deux sources complémentaires : l’enquête INSEE Statistiques sur les Ressources et les Conditions de Vie (SRCV), qui permet d’analyser l’association précise des éléments du patrimoine et du bien-être, et l’enquête Pat€r (PAtrimoine et préférences vis-à-vis du Temps et du Risque) qui explore qualitativement les préférences des Français et leur perception des composantes du patrimoine.

Joséphine Delassus, Cepremap

Le patrimoine des Français

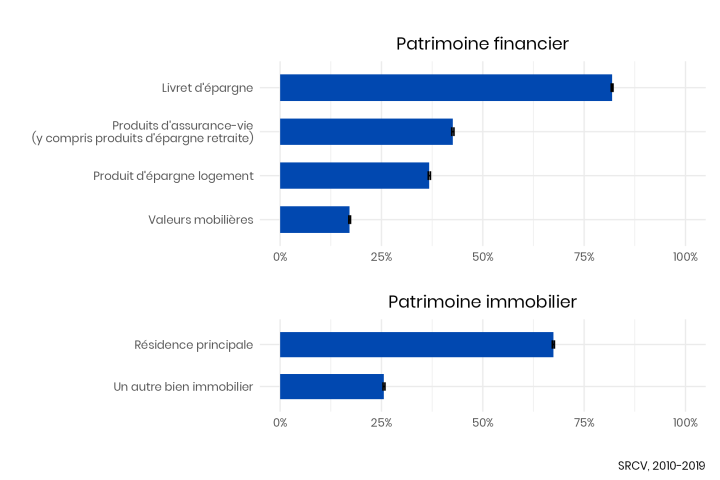

Les ménages français détiennent majoritairement des livrets d’épargne (Figure 1) : en 2024, 86,9% des foyers en possèdent au moins un1, le plus répandu étant le Livret A. Ce type de placement est simple, très liquide, accessible à tous, et ne présente aucun risque de perte en capital, ce qui en fait un placement largement privilégié.

Moyennes pondérées. Echantillon représentatif de la population.

L’assurance-vie arrive en deuxième position, détenu par 41,7% des ménages. Elle se décline en deux grandes catégories : les contrats monosupports, investis dans des fonds en euros avec une garantie du capital, et les contrats multisupports, qui permettent d’investir sur des actifs plus « dynamiques », mais aussi plus risqués.

Les produits d’épargne logement, tels que le Plan d’Épargne Logement (PEL) ou le Compte Épargne Logement (CEL), sont détenus par 27% des ménages. Ces placements sont sécurisés, mais leur rendement est limité et leur souplesse d’utilisation est réduite.

Les valeurs mobilières, telles que les actions ou les obligations, sont quant à elles moins répandues dans les portefeuilles des Français. Détenu par seulement 17,4% des ménages, ce type de placement est plus exposé aux fluctuations du marché et donc plus risqué.

Enfin, l’immobilier représente une composante essentielle du patrimoine des ménages. Près de deux tiers d’entre eux possèdent au moins un bien immobilier. Ce type de patrimoine, souvent privilégié, présente pourtant certains risques, comme la fluctuation des prix du marché immobilier, les charges imprévues et une liquidité plus ou moins limitée.

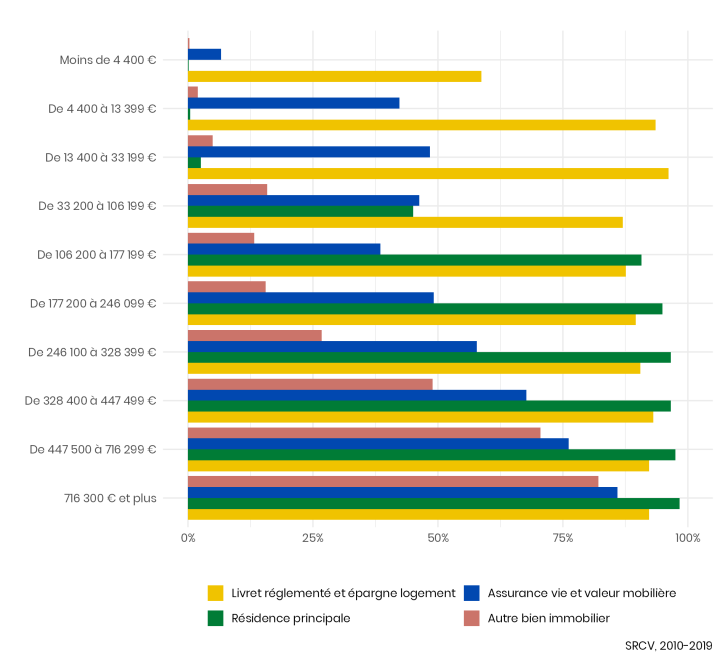

La structure du patrimoine varie sensiblement selon son niveau, révélant une accumulation progressive et différenciée (Figure 2).

Moyennes pondérées. Echantillon représentatif de la population.

Certains produits d’épargne, comme les livrets réglementés, sont largement diffusés dans l’ensemble de la population. Ils sont détenus par près de 60% des ménages les moins dotés, et cette proportion dépasse 90% chez les plus riches. L’épargne logement, est globalement moins répandue et sa détention augmente légèrement avec le niveau de patrimoine.

La détention de produits d’assurance-vie, en revanche, progresse plus nettement et de manière relativement linéaire, passant de moins de 25% à près de 80% selon les niveaux de patrimoine.

À partir d’un certain seuil, la majorité des ménages accèdent à la propriété de leur résidence principale faisant de celle-ci la composante majeure de leur patrimoine : en moyenne, près de 65% du patrimoine des Français est constitué d’actifs immobiliers.

Les autres formes de patrimoine, plus sélectives — comme les biens immobiliers hors résidence principale ou les valeurs mobilières — restent rares chez les ménages modestes et intermédiaires. Leur détention n’augmente que lentement avec la richesse, avant de croître nettement aux niveaux de patrimoine les plus élevés.

Encadré : Revenu et accumulation patrimoniale

L’analyse conjointe des revenus et du patrimoine montre que leur accumulation obéit à des logiques distinctes.

Un nombre non négligeable de ménages aux revenus moyens ou élevés disposent d’un patrimoine relativement faible, souvent parce qu’ils sont plus jeunes ou n’ont pas bénéficié de transferts familiaux. À l’inverse, les ménages très dotés en patrimoine sont, en moyenne, plus âgés et ont plus souvent hérité ou reçu une transmission.

Le patrimoine immobilier tend à croître avec le revenu, mais il est aussi largement issu de transmissions. Il n’est donc pas rare de trouver des ménages aux revenus modestes mais disposant d’un patrimoine immobilier important.

Cette configuration illustre l’effet du cycle de vie : le patrimoine se constitue progressivement, avec le temps, à mesure que les ressources s’accumulent et que les transmissions se produisent.

À l’inverse, le patrimoine financier est plus directement corrélé au niveau de revenu. Il augmente avec les ressources disponibles et se diversifie chez les ménages les plus aisés.

En somme, le revenu est un facteur essentiel mais non exclusif de l’accumulation patrimoniale. Celle-ci dépend également d’une combinaison de trajectoires individuelles, de situations familiales, d’âges de vie, et de choix économiques.

Patrimoine et bien-être

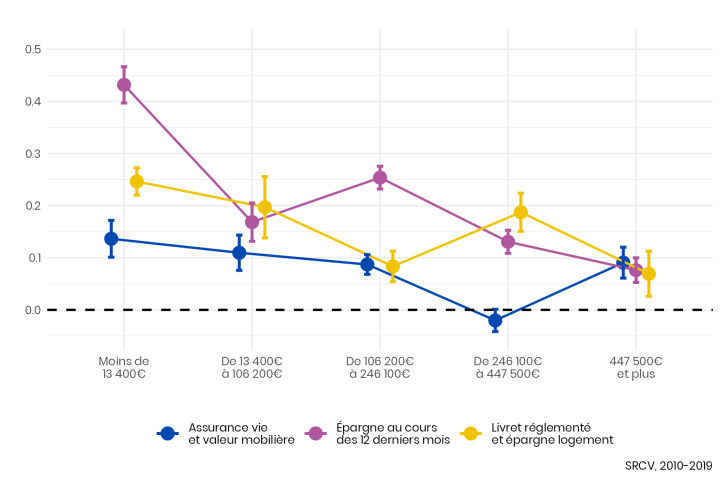

L’analyse par quintile de patrimoine2, révèle que, toutes choses égales par ailleurs, les différents types d’actifs ne sont pas liés de la même manière au bien-être subjectif, et que cette relation dépend du niveau de patrimoine détenu.

L’épargne récente — réalisée au cours des 12 derniers mois — ainsi que la détention de livrets réglementés ou de produits d’épargne logement, sont fortement associées au bien-être subjectif (Figure 3), notamment chez les ménages les plus modestes. Ces formes d’épargne, accessibles et sans risque, représentent pour eux une source importante de stabilité ressentie. L’effet de l’épargne récente est particulièrement marqué dans le premier quintile de patrimoine.

Cet effet décroît ensuite nettement à mesure que le patrimoine augmente. Dans les quintiles supérieurs, et notamment dans le dernier, l’impact de l’épargne récente comme des produits réglementés sur la satisfaction de vie devient marginal, rejoignant celui d’autres formes de patrimoine. Ce résultat suggère que, chez les ménages les plus modestes, l’épargne joue probablement un rôle de sécurité, en tant que réserve mobilisable rapidement. À l’inverse, cet effet tend à s’estomper chez les plus aisés, qui disposent déjà d’un patrimoine plus diversifié et dépendent moins d’une épargne immédiatement mobilisable.

En revanche, les produits plus complexes – comme l’assurance vie ou les valeurs mobilières – exercent un effet limité, voire nul, sur la satisfaction de vie. Ils participent surtout à la diversification du patrimoine des plus aisés, sans influer directement sur leur sentiment de bien-être.

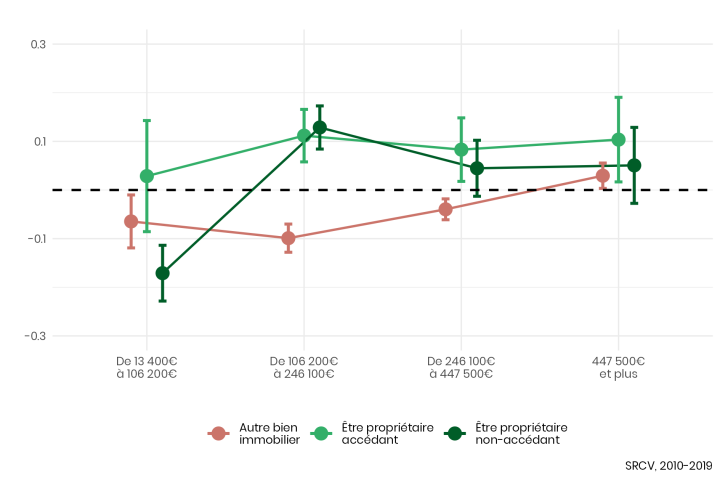

La propriété de la résidence principale, comme observé précédemment3 exerce un effet globalement positif sur le bien-être(Figure 4), surtout pour les propriétaires accédants. L’effet négatif observé dans le deuxième quintile pour les propriétaires non-accédants est probablement lié à des contraintes financières, cette population étant généralement plus âgée (retraitée) et disposant de revenus plus faibles, ce qui rend la propriété plus contraignante.

S’agissant des autres biens immobiliers, l’association avec le bien-être apparaît plus ambivalente. La détention de patrimoines d’un montant intermédiaire est négativement corrélée à la satisfaction de vie: ces biens, peu liquides et coûteux à entretenir, peuvent représenter une charge lourde à assumer sans revenus suffisants pour en tirer confortablement parti. En revanche, chez les ménages les plus aisés, cet effet négatif disparaît : disposant de ressources suffisantes, ces ménages peuvent probablement supporter les coûts associés et intégrer ces actifs dans une logique de diversification patrimoniale.

Enfin, il est notable que l’association entre revenu et satisfaction de vie varie peu selon les différentes formes de patrimoine possédées par les agents: le revenu et le patrimoine agissent comme deux canaux distincts du bien-être, l’un relevant davantage du flux quotidien de ressources, l’autre d’un stock perçu comme une réserve ou une garantie, chacun ayant un impact propre et significatif sur la satisfaction de vie.

Préférences des épargnants

Les effets précédemment observés sur le lien entre patrimoine et bien-être traduisent les préférences des Français en matière de gestion patrimoniale et les fonctions qu’ils attribuent à l’épargne.

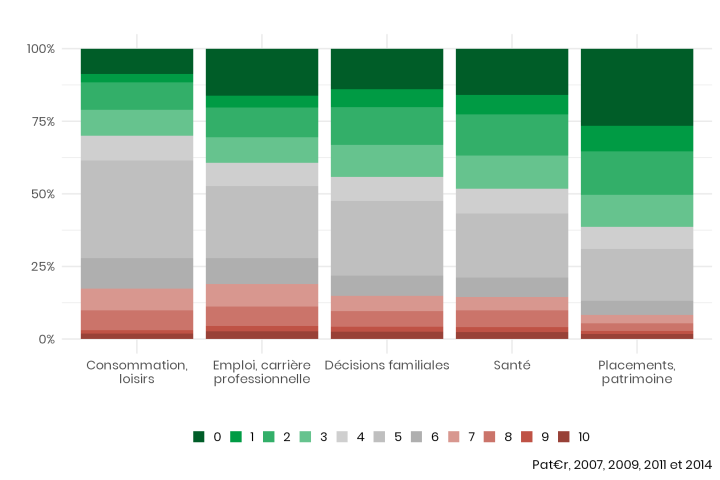

Une très grande prudence domine les attitudes des enquêtés vis-à-vis du risque : sur une échelle de 0 à 10 — où 0 correspond à une aversion maximale au risque — près de 70% des répondants se positionnent entre 0 et 4 lorsqu’il s’agit de décisions patrimoniales (Figure 5). Cette proportion de personnes averses au risque est bien plus élevée que pour les choix liés à la consommation ou aux loisirs.

Ce souci de sécurité se confirme dans les critères de choix des produits financiers : la liquidité est citée comme priorité par 51% des ménages, loin devant la sécurité (17%) et la rentabilité (15%). L’objectif n’est donc pas tant de faire fructifier son épargne mais de privilégier des actifs sûrs et facilement accessibles.

Par ailleurs, la culture financière des Français reste limitée : seuls 23% estiment avoir une culture financière moyenne ou élevée, tandis que 22% la jugent inexistante. Ce déficit de connaissances alimente probablement les craintes d’erreur, limite l’accès à des produits plus complexes, et oriente vers des supports réputés simples et sûrs.

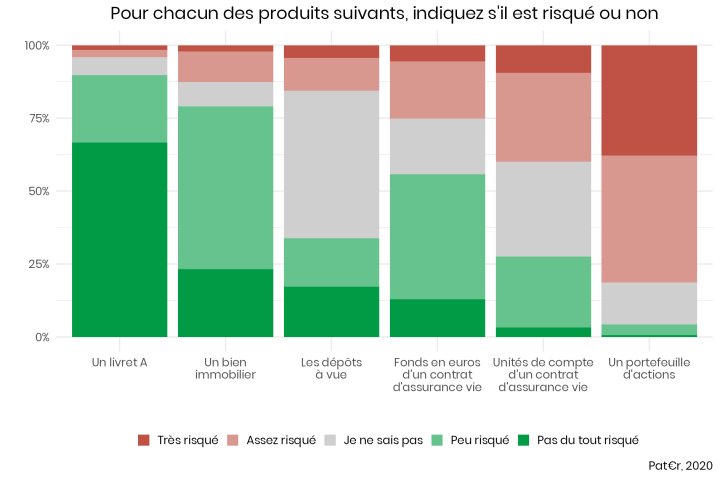

Cette méconnaissance se traduit concrètement. Près de la moitié des personnes interrogées ne savent pas si les dépôts à vue sont des actifs risqués, et 25% estiment à tort que les fonds en euros des assurances-vie le sont (Figure 6). L’immobilier, en revanche, est largement perçu comme un placement peu risqué — bien que ce type d’actif puisse s’avérer peu liquide, exposé à des aléas de marché ou à des coûts imprévus.

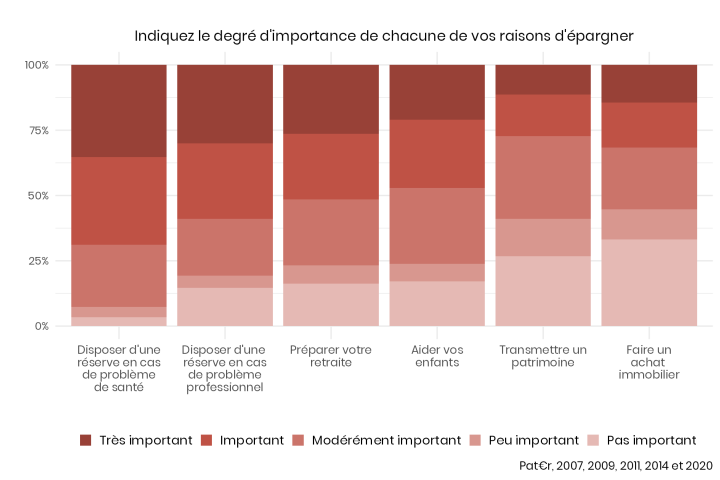

Ainsi, si les individus privilégient majoritairement les actifs jugés sûrs et liquides, c’est parce que le patrimoine, et en particulier l’épargne, est perçu avant tout comme une réserve de sécurité. Il joue le rôle d’un filet protecteur, mobilisable en cas d’imprévu (Figure 7). L’idée de constituer un patrimoine dans une perspective de transmission n’apparaît que dans un second temps.

En somme, les préférences patrimoniales des Français s’ancrent avant tout dans une logique de sécurité. L’épargne, et plus largement le patrimoine, sont mobilisés d’abord comme remparts face aux incertitudes de la vie. La fonction de transmission ou d’optimisation financière vient dans un second temps, une fois les besoins de protection couverts.

Une allocation de l’épargne guidée par la prudence plutôt que par la recherche du rendement

L’ensemble des constats précédents met en évidence une allocation peu rémunératrice de l’épargne des ménages français. Bien que le taux d’épargne soit élevé en France (18,5% au quatrième trimestre 20244), une part importante de cette épargne reste immobilisée sur des produits faiblement rémunérateurs, comme les comptes à vue ou les contrats d’assurance-vie en euros.

Cette attitude de précaution, largement partagée, résulte d’un climat d’incertitude et d’un besoin de se prémunir individuellement contre les aléas de la vie, par des placements liquides et sûrs, faute de pouvoir s’en remettre entièrement aux dispositifs de sécurisation collective. Pour autant, la forte aversion au risque des Français éclaire aussi leur faible adhésion au système de retraite par capitalisation – un mode de financement qui transfère une partie du risque vers les individus.

- La détention de patrimoine des ménages en 2024 – Insee Focus – 354 . https://www.insee.fr/fr/statistiques/8569009#onglet-2.

- Distribution du patrimoine des ménages | Insee. https://www.insee.fr/fr/statistiques/2388851.

- ]Delassus, Joséphine. « Se loger, s’enrichir, s’épanouir ? », op. cit.

- Éclairage – L’épargne des ménages au sommet | Insee . https://www.insee.fr/fr/statistiques/8594932?sommaire=8594943.