La vague de septembre de notre enquête trimestrielle sur le bien-être subjectif s’inscrit largement dans la continuité des éditions précédentes : après une chute brutale en décembre 2018 sur fond de crise sociale, ces indicateurs retrouvent leurs niveaux moyens des trois dernières années. Ce retour au statu quo ante signifie également que les gains qui avaient été enregistrés pendant ou après l’élection présidentielle, en particulier sur la perception de l’avenir, ont été effacés. Ainsi, l’appréciation des perspectives de la prochaine génération en France retrouve ce trimestre son niveau bas de 2016.

Par ailleurs, nous mettons en évidence quelques signes de fragilité. Si la satisfaction dans la vie s’est bien relevée depuis décembre 2018, la satisfaction vis-à-vis du niveau de vie n’a de son côté pas retrouvé son niveau antérieur : le pouvoir d’achat reste une préoccupation majeure, qui peut peser à terme sur les autres indicateurs. Le retour d’un pessimisme vis-à-vis de l’avenir collectif est également le signe d’espoirs déçus, qui affaiblissent d’autant le soutien potentiel aux réformes d’ampleur.

Auteurs :

Mathieu Perona, directeur exécutif de l’Observatoire du Bien-être du Cepremap

Dans la suite des éditions de mars et de juin de cette année, l’édition de septembre de notre Tableau de bord du bien-être en France montre une stabilité des principales métriques de bien-être subjectif, autour des valeurs moyennes observées depuis trois ans.

Nous soulignons dans cette note quelques facteurs de fragilité. Ainsi, la perception des perspectives de la prochaine génération cumulent trois trimestres de repli, pour se retrouver au niveau de 2016, tandis que les questions de niveau de vie restent sensibles pour la classe moyenne.

Tableau de bord

| Dimension | Moyenne de 0 à 10 | ||

| Grandes dimensions | Sept. 2018 | Sept. 2019 | |

| Satisfaction de vie | → | 6,6 | 6,6 |

| Sens de la vie | → | 7,1 | 7,0 |

| Bonheur | → | 7,0 | 7,0 |

| Anxiété et dépression* | → | 2,1 | 2,0 |

| Santé | → | 6,9 | 6,8 |

| Niveau de vie | → | 6,4 | 6,5 |

| Comparaison avec les autres Français | → | 6,5 | 6,5 |

| Perception de l’avenir | |||

| Vie future (personnelle) | → | 5,9 | 5,9 |

| Prochaine génération France | → | 3,9 | 3,9 |

| Prochaine génération Europe | → | 4,2 | 4,2 |

| Proches et environnement | |||

| Relations avec les proches | → | 8,1 | 8,1 |

| Gens sur qui compter | → | 7,7 | 7,5 |

| Sentiment de sécurité | → | 7,3 | 7,2 |

| Agression ressentie* | → | 1,6 | 1,6 |

| Travail et temps de vie | |||

| Satisfaction au travail | → | 7,2 | 7,0 |

| Relations de travail | ↘ | 7,1 | 6,9 |

| Équilibre des temps de vie | ↘ | 5,9 | 5,7 |

| Temps libre | ↘ | 6,7 | 6,5 |

Tableau 1 : Tableau de bord. Les flèches indiquent les variations par rapport au même mois l’année précédente. Les flèches grises indiquent que la variation n’est pas significative au seuil de 5 %.

* Pour l’anxiété et l’agression, un score plus haut indique un niveau d’anxiété ou d’agression plus élevé

Stabilité et fragilités

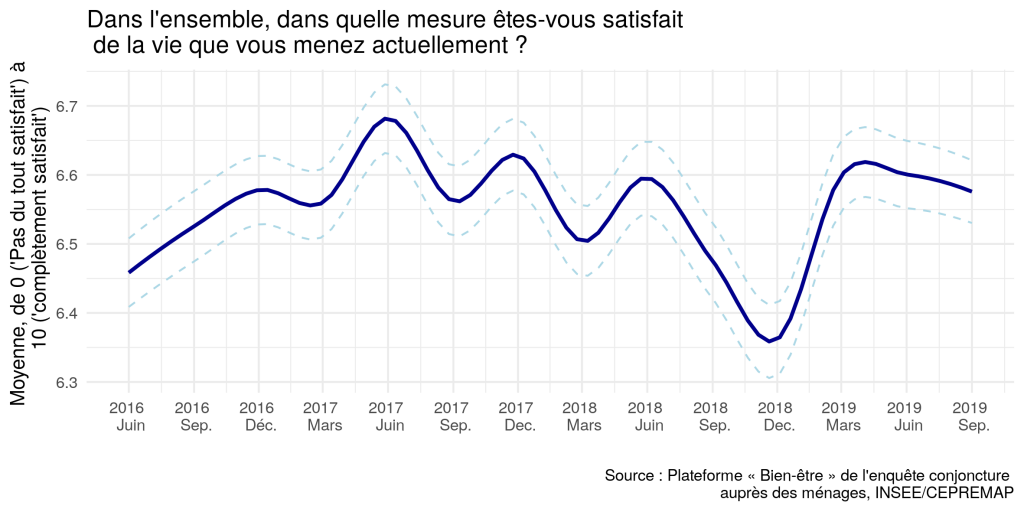

La moyenne de la satisfaction de vie était en septembre à un niveau équivalent à celui de juin et mars (figure 1), et similaire à celui observé en moyenne depuis 2017, hors périodes exceptionnelles. Comme on peut le constater sur notre Tableau de bord en ligne, les autres dimensions principales du bien-être subjectif connaissent la même évolution – et sur l’ensemble du Tableau 1, la continuité par rapport à septembre 2018 domine.

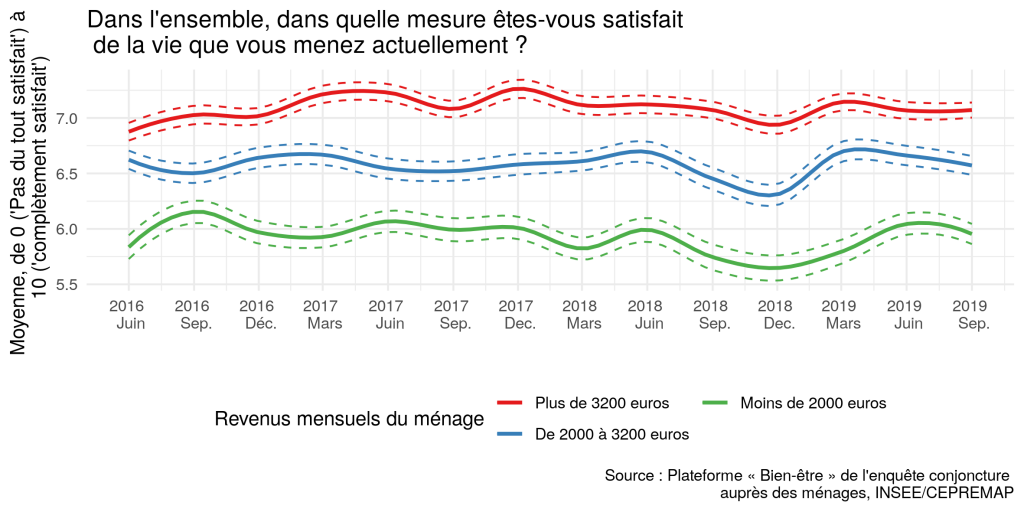

Contrairement au trimestre dernier, nous n’observons pas de contrastes entre les mouvements de cet indicateur pour les différentes catégories de revenu (figure 2), les moyennes restant très proches de leur valeur du trimestre précédent.

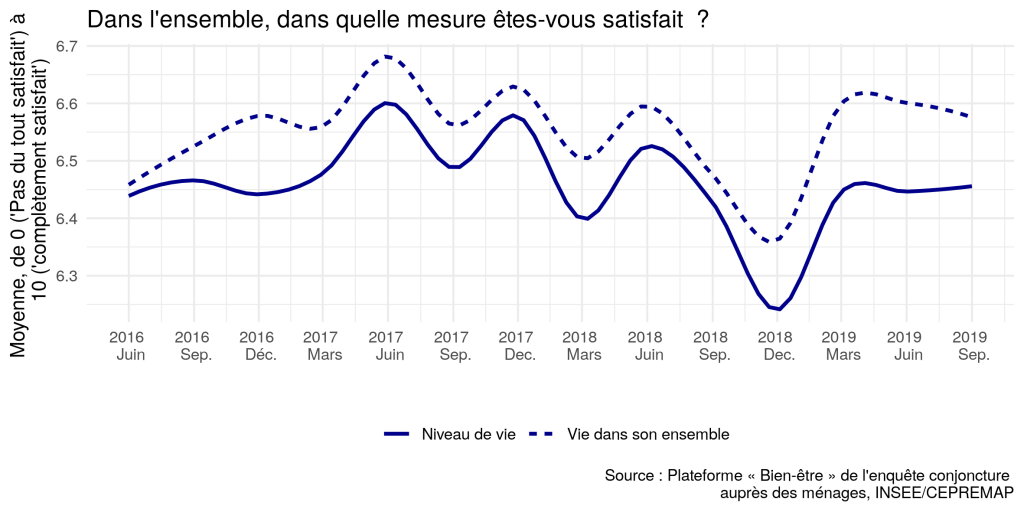

Comme nous l’avions montré dans notre ouvrage Les Français, le bonheur et l’argent, les revenus constituent un élément central de l’évaluation que les Français font de leur satisfaction de vie. De fait, les deux métriques connaissent des évolutions très largement parallèles (Figure 3).

La satisfaction vis-à-vis du niveau de vie s’est cependant moins bien remise du trou d’air de décembre 2018, et reste à un niveau déprimé par rapport à 2017. Cet écart persistant est largement dû aux classes moyennes en termes de revenus (notre tiers médian), qui semblent, depuis la crise des Gilets Jaunes, avoir plus de doutes qu’auparavant sur leur niveau de vie.

Perceptions de l’avenir

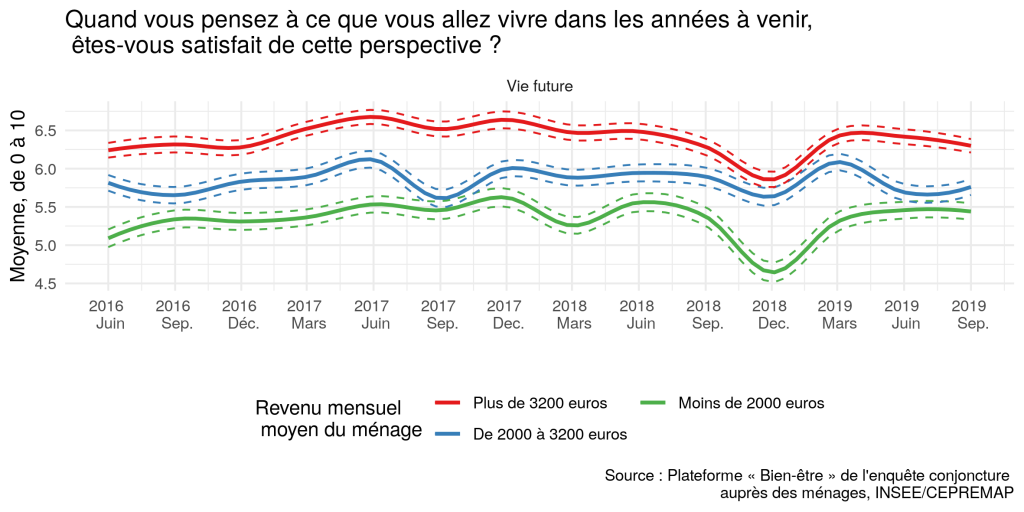

Dans les deux dernières livraison de cette note de conjoncture, nous avions relevé les mouvements puis la stabilisation de l’appréciation que les enquêtés se faisaient de leur propre vie future. Comme pour les dimensions contemporaines, cet aspect prospectif individuel est ce trimestre marqué par la stabilité. Une légère amélioration de l’appréciation par les femmes vient compenser une détérioration comparable de celle formée par les hommes, tandis que l’appréciation par les membres du tiers inférieur de la distribution des revenus se maintient à un niveau comparable à celui d’avant la crise de décembre (Figure 4).

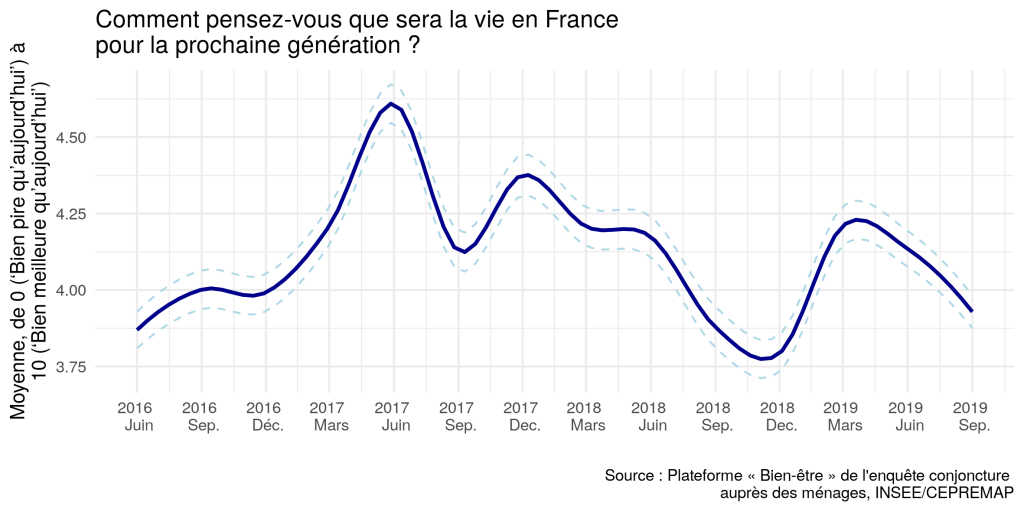

Depuis neuf mois maintenant, nous observons en revanche une dégradation de l’appréciation faite des perspectives pour la prochaine génération, que ce soit en France (Figure 5) ou en Europe. Sans retrouver le point bas de fin 2018, on retrouve ce trimestre les niveaux de 2016, effaçant les gains d’optimisme enregistrés lors de la campagne présidentielle ou le rebond observé début 2018.

Cette évolution est déterminée essentiellement par le poids des plus pessimistes (qui répondent 0 à 4 à cette question, donc qui anticipent une dégradation de la situation pour la prochaine génération). Ce poids était de 52 % en juin dernier, et monte à 56 % en septembre (58 % un an plus tôt). Si la majorité des enquêtés sont ainsi pessimistes, ce sentiment est particulièrement marqué dans le tiers inférieur de la distribution de revenus, où il atteint 59 % (et 63 % il y a un an).

Travail et temps de vie

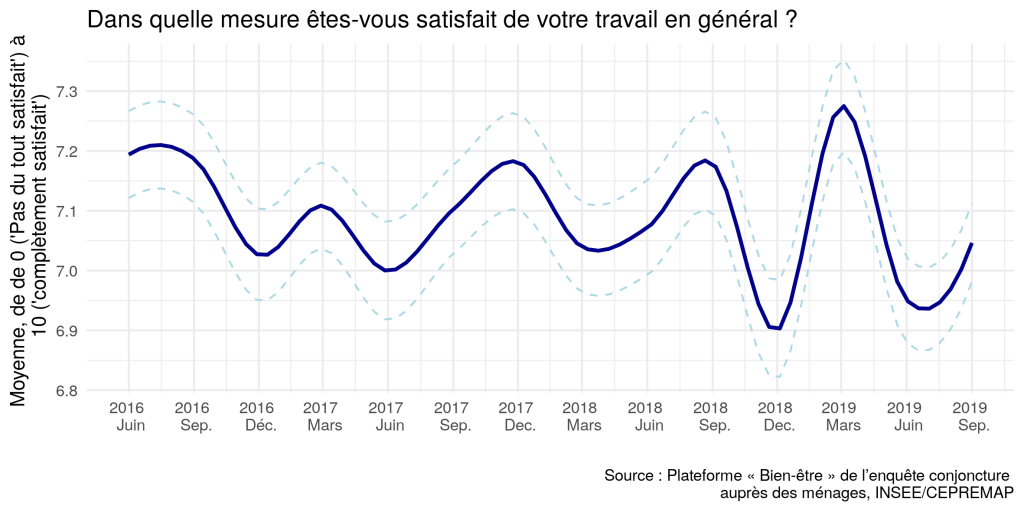

Après l’importante augmentation de mars et la chute tout aussi manifeste de juin, la satisfaction vis-à-vis du travail s’est timidement redressée, tout en restant à un niveau inférieur à la moyenne des années précédentes (Figure 6).

Cette évolution est similaire pour les deux genres – on se souvient que les femmes avaient été les principales contributrices au bon résultat de mars 2019. L’amélioration est plus sensible pour les personnes du tiers inférieur de la distribution de revenu, qui avaient été les plus touchés pas la baisse.

À plus long terme, cette métrique reste légèrement déprimée par rapport à sa moyenne des années précédentes. L’appréciation de l’équilibre des temps de vie suit par ailleurs une évolution similaire.

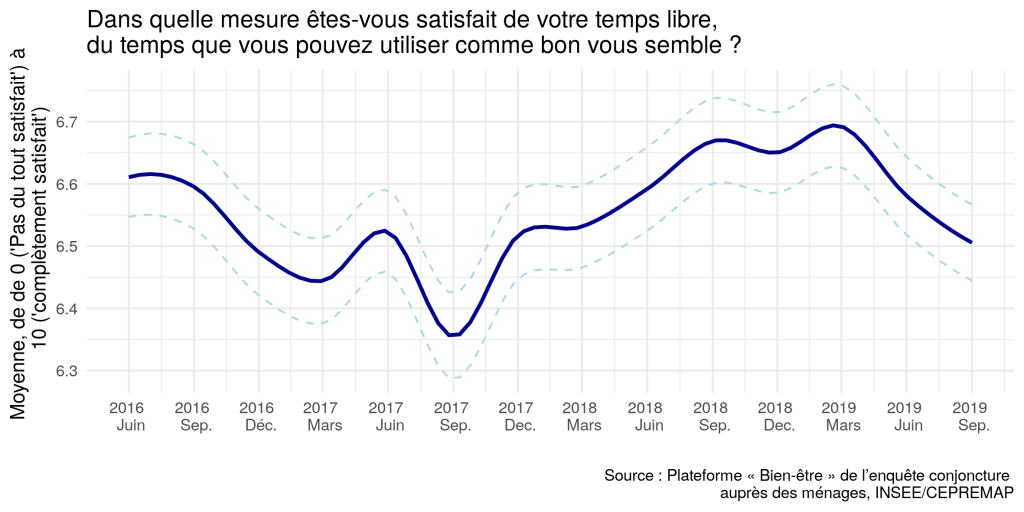

L’appréciation du temps libre poursuit en revanche sa tendance à la baisse entamée en mars (Figure 7), certes à partir d’un niveau plutôt élevé.

Cette dégradation de l’appréciation du temps libre est quasi-exclusivement le fait des femmes dans notre enquête (Figure 8), qui après une appréciation de leur avis de mars 2018 à mars 2019 retrouvent le niveau observé en 2017, avec un écart particulièrement prononcé par rapport à l’appréciation qu’en ont les hommes.

Proches et environnement

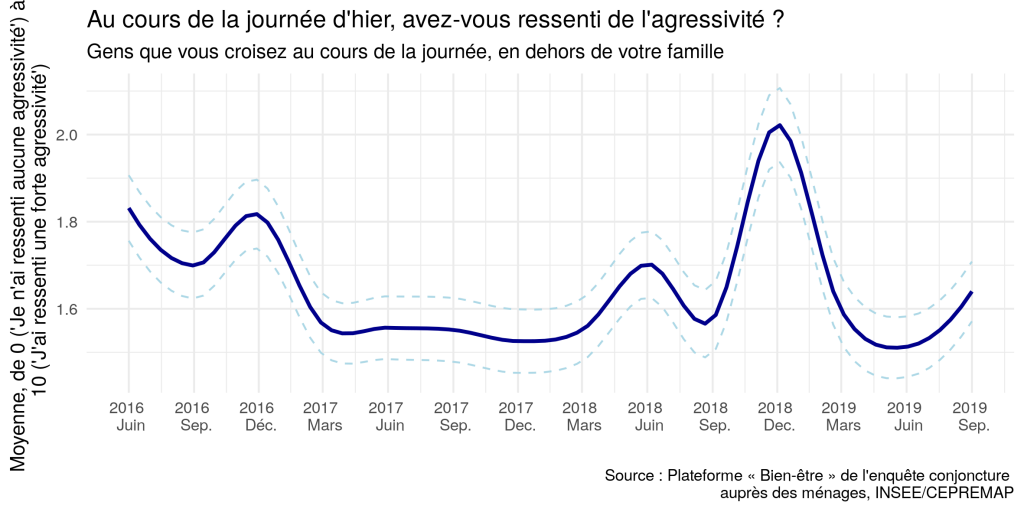

Malgré une légère dégradation, le sentiment d’exposition à l’agressivité reste à un niveau bas, celui de 2017 et très en retrait du pic de 2018 (Figure 9). La dégradation observée provient principalement des répondants habitant dans des communes rurales.

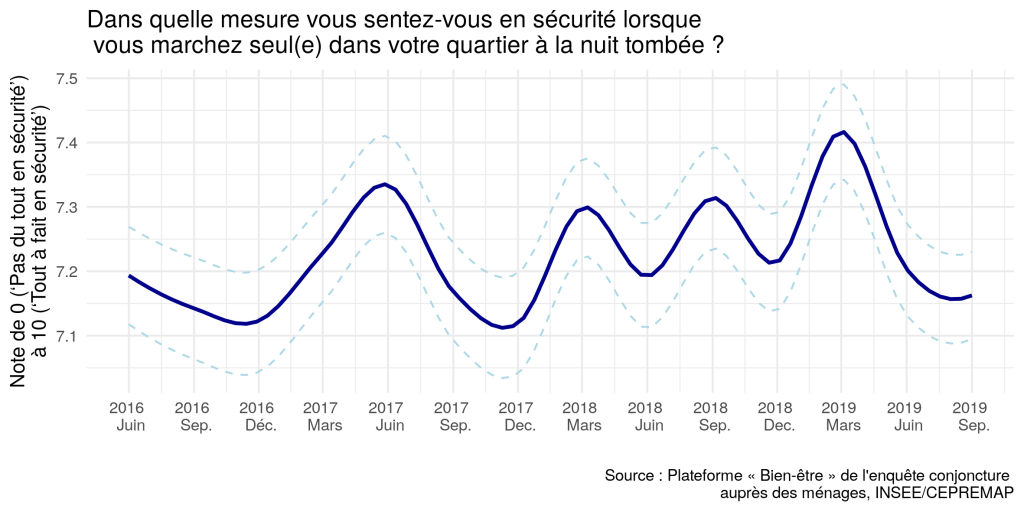

Le sentiment de sécurité dans l’environnement proche (son quartier) reste à un niveau assez déprimé (Figure 10), avec un troisième trimestre consécutif de dégradation de l’appréciation par les hommes de cet aspect – même s’ils continuent de se sentir nettement plus en sécurité que les femmes. Territorialement, cette stabilité cache cependant un contraste marqué. L’appréciation des habitants des communes rurales et des unités urbaines de moins de 100 000 habitants s’est améliorée, tandis que celle des habitants des unités urbaines de plus de 100 000 habitants s’est nettement dégradée (hors Paris, stable).

Perspectives

La stabilité des grands indicateurs confirme que la crise des Gilets jaunes ne semble pas avoir laissé de traces durables dans les principales dimensions d’appréciation du bien-être subjectif. Ce tableau de bord laisse cependant entrevoir quelques fragilités. Le tiers médian des ménages en termes de revenus ne semble pas avoir retrouvé l’appréciation de son niveau de vie qui était la sienne avant décembre 2018, ce qui peut constituer un motif de focalisation durable des préoccupations sur les questions de pouvoir d’achat. Le repli par ailleurs de l’appréciation des perspectives futures atteste d’une persistance de la défiance quant à la capacité du gouvernement et des institutions d’assurer à la prochaine génération une situation meilleure. S’il est possible que la médiatisation autour du moment de l’enquête de l’action des jeunes pour le climat (l’enquête a eu lieu une semaine avant le discours de Greta Thunberg à l’ONU) ait pu jouer ce trimestre, ce mouvement s’inscrit dans une tendance plus longue de perte de confiance dans l’avenir.